キャッシュレス決済が当たり前になった今、複数のサービスやカードを組み合わせる『決済ルート』を活用すれば、日々の支払いから最大限のポイントを獲得することができます。

ただし、利用できる店舗が限られたり、チャージや登録が必要だったりと手間や注意点もいくつか存在します。

また、突然のサービス改悪や決済利用上限などによって、対応や最新情報の把握が面倒だと感じる方も多いかと思います。

そこで、本記事では

これらについて解説していきます。

早速、決済ルートを知りたい方はこちらです。

最近のお得情報

| 対象 | お得内容 | 時期 |

|---|---|---|

| Wesmo! | WESTERポイント 還元率4.0%にアップ | 〜7/31 |

最近の改悪情報

| 対象 | 改悪内容 | 時期 |

|---|---|---|

| エポスカード | キャッシュレス決済 交通系ICへのチャージ ポイント還元対象外 | 8/1〜 |

| PayPayカード | キャッシュレス決済 交通系ICへのチャージ ポイント還元対象外 | 6/2〜 |

| Kyash | Kyashバリュー ポイント付与終了 | 4/1〜 |

ファミペイ | 1と5と0がつく日 一部カード終了 | 4/1〜 |

【エポスカード ポイント加算対象外の追加】

2026年8月1日より、決済サービス・交通系ICへのチャージ利用分のポイント加算が終了します。※公式サイト

■変更日

2026年8月1日利用分〜

■変更内容

他社決済サービス・交通系ICへのチャージ

基本還元率 0.5% → 0%

※年間利用額の集計対象は変更なし

■対象外となる主な利用先

・ANA Pay / au PAY / VポイントPay / Kyash

・バンドルカード / 楽天Edy / Revolut

・ワンバンク(旧B/43)

・モバイルSuica / モバイルPASMO / モバイルICOCA

・ソフトバンク・ワイモバイルまとめて支払い など

【PayPayカード ポイント付与率の見直し】

2026年6月2日より、一部利用先のPayPayカード利用時のポイント付与率が変更されます。※公式サイト

■変更日

2026年6月2日利用分〜

■変更内容

・他社決済サービス:1.0% → 0%

※PayPayステップのカウント対象外に

・交通系ICへのチャージ:1.0% → 0%

※PayPayステップのカウント対象外に

・公共料金、税金:1.0% → 0.5%

【Kyash バリュー決済のポイント付与終了】

2026年4月1日以降、Kyashバリュー残高での決済におけるポイント付与が終了します。※公式サイト

■対象となる残高・利用先

Kyashバリューでの決済

■変更内容

変更前:0.2%還元

↓

変更後:0%還元(付与対象外)

【ファミペイ POSAカードキャンペーン 対象商品の変更】

2026年4月1日より、1と5と0がつく日のファミペイ払いでのPOSAカードキャンペーン対象商品が変更されました。※公式サイト

■変更日

2026年4月1日〜

■変更内容

・対象商品

変更前:POSAカードほぼ全商品

↓

変更後:Apple Gift Card・Google Play ギフトカードのみ

※還元率は+1.5% → +2.0%にアップ

キャッシュレス決済の基本

現金払いとは異なり、キャッシュレス決済(カード決済)には利用するメリットがいくつかあります。

支払い金額に応じたポイント還元

クレジットカードをはじめとしたキャッシュレス決済を使用すると、支払い金額に応じてカード会社の『提携ポイント』などが付与されます。

年会費無料のクレジットカードであれば、還元率0.5%〜1.0%程度が一般的です。

0.5%の差でも、年間100万円利用した場合、5,000円の差が生まれます。

年会費が発生するクレジットカードの中には、さらに高い還元率を持つカードもありますが、年会費以上のメリットが無ければ利用価値は下がります。

この記事では、『年会費無料』で利用できるカードを中心に紹介していきます。

キャッシュレス決済 / プリペイドカードの活用

『キャッシュレス決済』とは、現金を使用せずに支払いを行う方法の総称です。

事前にお金をチャージしたり、後払いで支払ったりする形式を取ります。

『クレジットカード』はキャッシュレス決済の代表的な例であり、その他にPayPayや楽天Payなどの電子決済サービスもこれに該当します。

『プリペイドカード』もキャッシュレス決済の一種で、事前にチャージした金額内で利用できる決済カードです。

Suicaなどの交通系ICカードも、チャージして使用するためプリペイドカードの一種です。

クレジットカード以外のキャッシュレス決済やプリペイドカードにも、決済利用時にポイントなどの還元が発生するものが存在します。

これらをクレジットカードと適切に組み合わせて使うことで、支払い時のトータルの還元率を高めることができます。

この組み合わせのことを『決済ルート』と呼び、実質的な還元率を向上させることを目的としています。

キャッシュレス決済利用時の注意点

キャッシュレス決済を使う際には、以下の点に注意しましょう。

考慮すべき点が多いことが、キャッシュレス決済のデメリットとも言えます。

まずは、上記の注意点を把握した上で、各決済サービスの仕様を確認することを推奨します。

各キャッシュレス決済のチャージ元やチャージ先については、こちらでまとめていますので、ご活用ください。

還元率重視の決済ルート

年会費無料にできるクレジットカードを使用したポイント還元率重視の決済ルートをご紹介します。

ここで紹介するクレジットカードは以下になります。

- 三井住友カード ゴールド

※100万円利用時の最大還元率1.5〜2.0%

- エポスゴールドカード

※100万円利用時の最大還元率1.5%

- V NEOBANKデビット

※無条件で還元率1.5%のデビットカード

- Ponta Premium Plus

※7月・12月の優遇月は最大還元率2.0%

これらを持っていない方でも、手持ちのカードに置き換えて使用することができるので、ぜひ検討してみてください。

ただし、検討時には利用先がポイント還元の対象であることを必ず確認してください。

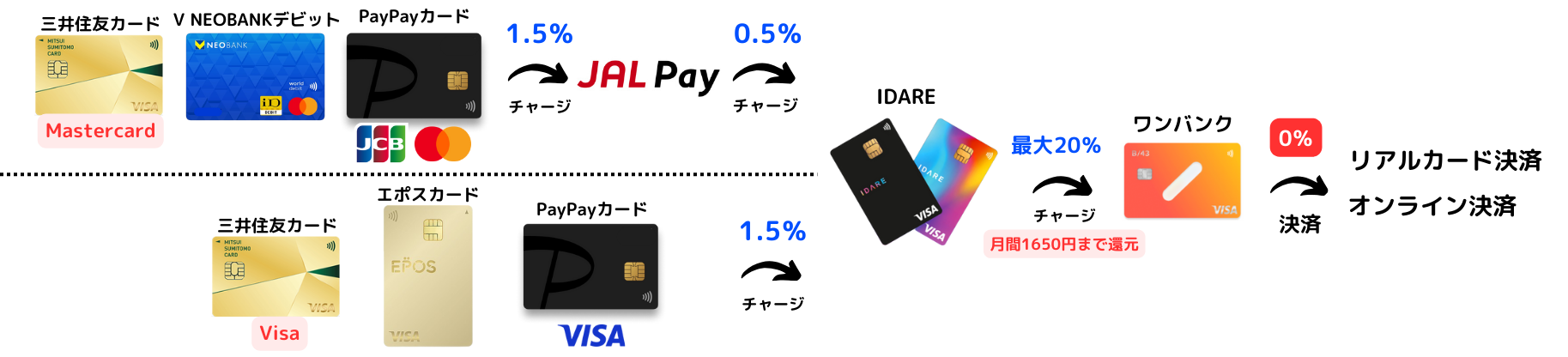

三井住友カード決済ルート

三井住友カード決済ルートとは、『三井住友カード』をクレジットカードとして利用した決済ルートです。

年間100万円以上利用すると10,000Pがもらえる特典が対象となるゴールドランク以上の利用がおすすめです。

三井住友カードのメリット

三井住友カードの一部ゴールドカードは、年間カード利用額が100万円を超えると翌年以降のカード年会費を無料にすることができます。

また、年間100万円以上のカード利用で10,000Pが付与されるため、年間100万円利用時に還元率が最大1.5%になります。

さらに、2024年6月末までに申込をした方は、マイ・ペイすリボの利用特典によってポイント還元率を+0.5%にすることができます。

ビジネスオーナーズであれば、今でもリボ特典のポイント還元率+0.5%を受けることが可能です。

リボ払いは仕組みさえわかれば難しくないので、ぜひチャレンジしてみてください。

リボ特典に関しては、こちらで詳しく解説しています。

年間利用特典のある三井住友カード

年間100万円利用特典がある三井住友カードは以下になります。

年間利用特典がある三井住友カード

| 三井住友カード | ポイント付与条件 |

|---|---|

| ゴールド NL / Olive / ビジネスオーナーズ | 100万円利用時 ➡︎ 10,000P |

| プラチナプリファード 通常 / Olive / ビジネスオーナーズ ※Visaのみ | 100万円利用毎 ➡︎ 10,000P ※上限40,000P |

| Visa Infinite 通常 / Olive ※Visaのみ | 400万円利用時 ➡︎ 40,000P 700万円利用時 ➡︎ 110,000P |

この中でも、Revolutに手数料無料でチャージが発行できる『NL』と『Olive』がおすすめです。

また、三井住友カードは、SBI証券でクレカ積立を利用することができます。

クレカ積立時のポイント付与条件として、一定以上の年間利用が必要になります。※ノーマル、ゴールドは年間10万円以上、プラチナは300万円以上

この条件達成に関しても、決済ルートをうまく活用することで、より効率的に条件を達成することができます。

クレカ積立の詳細は、こちらで詳しく解説しています。

また、コンビニや飲食店などの対象店舗にてタッチ決済を利用するとポイント還元率が最大20%にもなる優れたカードです。

三井住友カードのデメリット

ゴールドは年間100万円を超えると実質還元率が低下

ゴールドやプラチナプリファードの年間利用特典である『年間100万円利用で10,000P付与』により、カード利用時の還元率は最大1.5%になります。

しかし、これはピッタリ100万円を利用した時の還元率が最大1.5%になり、それ以上利用すると実質的な還元率は低下していきます。

そのため、『年間100万円ピッタリの利用で止める』ことが理想的です。

プラチナプリファードの場合、年間利用特典は年間400万円まで対象となります。

一部カードはVisaブランドしか発行できない

現状では、JAL Payにチャージ可能な『Mastercardブランド』がお得に活用しやすくなっています。

プラチナプリファード、OliveフレキシブルペイはVisaブランドのみの発行となるため、Mastercardブランドよりも実質還元率は低くなります。

ANA Payなどへのチャージは還元対象外

三井住友カードは、『WAON』や『nanaco』へのチャージ利用分がVポイントの還元対象外となっています。

さらに、『ANA Pay』や『VポイントPay』をはじめとした、三井住友カード株式会社が発行元であるキャッシュレス決済へのチャージ利用分もポイント還元対象外です。※公式サイト

そのため、還元対象外となる利用先で使用する場合、経由用の決済方法が必要となります。

JAL Pay、au PAYへのチャージ利用分は集計対象外

2026年3月1日利用分から、『JAL Pay』、『au PAY』、『Kyash』へのチャージ利用分が集計対象外になりました。※公式サイト

集計対象外が関係するカード年間利用金額が条件となっているサービスが以下になります。

チャージ経由用のキャッシュレス決済として活躍していた上記3つが集計対象外になったため、現状は『Revolut』のみが唯一のチャージ手段になります。

ただし、RevolutはVisaブランドのクレジットカードと、ブランド問わずビジネスカードはチャージ手数料1.7%が発生します。

MastercardブランドとOlive限定の決済ルート

以下では、『三井住友カード ゴールドNL』をはじめとしたMastercardブランドと『Oliveフレキシブルペイ』の決済ルートを紹介していきます。

ただし、ビジネスオーナーズをはじめとした、ビジネスカードはチャージ手数料が発生するため利用非推奨となります。

還元率3.5% ANA Pay + 楽天ペイルート

月間10万円まで利用可能な還元率最大3.5%(リボ有り4.0%)の三井住友カード決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| Revolut | 無し | 一部条件では 手数料が発生 |

ANA Pay | +0.5% | 上限30万/月 |

| 楽天Edy | 無し | 上限10万/月 |

| 楽天ペイ | +1.5% or +1.0% | 条件達成で+1.5% ※詳細はこちら |

Revolutと還元率+0.5%のANA Pay、還元率最大+1.5%の楽天ペイを使用することで、実質還元率を最大+2.0%にします。

月間10万円までの制限は、『楽天Edy → 楽天キャッシュ』の月間チャージ上限です。

チャージ時の必要条件

ただし、この決済ルートを使用するには以下の条件を満たす必要があります。

『Revolut → ANA Pay』へのチャージは、チャージ手数料が発生するケースがありますが、『Mastercardブランドのクレジットカード』は手数料無料でチャージすることができます。

また、『Visaブランドのデビットカード』も手数料無料なので、Oliveフレキシブルペイは『デビットモード』であれば利用することができます。

iPhoneで『クレジットカード → 楽天Edy』と『楽天Edy → 楽天キャッシュ』のチャージをする際には、楽天Edy機能付きのリアルカードが必要です。※カードタッチ動作が必要

一部の楽天Edy機能付きカードでは、クレジットカードからのチャージ、楽天キャッシュへのチャージが非対応なのでご注意ください。※公式サイト

楽天Edy機能が付いた楽天カードの利用がおすすめですが、新規発行・カード切替時に発行手数料330円が必要になります。

また、楽天ペイの還元対象外の店舗に注意してください。※公式サイト:ポイント進呈対象外店舗について

Revolut、ANA Pay、楽天ペイに関しては、こちらで詳しく解説しています。

還元率2.0% ANA Payルート

月間30万円まで利用可能な還元率2.0%の三井住友カード決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| Revolut | 無し | 一部条件では 手数料が発生 |

| ANA Pay | +0.5% | 上限30万/月 |

還元率+0.5%のANA Payを使用することで、実質還元率を+0.5%にします。

月間30万円までの制限は、『ANA Pay』の月間チャージ上限です。

チャージ時の必要条件

ただし、この決済ルートを使用するには以下の条件を満たす必要があります。

『Revolut → ANA Pay』へのチャージは、チャージ手数料が発生するケースがありますが、『Mastercardブランドのクレジットカード』は手数料無料でチャージすることができます。

また、『Visaブランドのデビットカード』も手数料無料なので、Oliveフレキシブルペイは『デビットモード』であれば利用することができます。

Visa対応の決済ルート

Visaブランドの三井住友カードは、チャージ不可やポイント還元対象外の利用先が多く、お得に利用できる決済ルートがあまりありません。

その他にも、残高に対して年率ボーナスが付与される『IDARE』や、キャリア決済を活用する決済ルートがあります。

IDAREのチャージルートはこちらで解説しています。

還元率2.0% キャリア決済ルート

還元率2.0%(リボ有り2.5%)のVisaブランドの決済ルートです。

通信キャリアの『キャリア決済』を利用します。

キャリア決済とは、各キャリアで対応するキャッシュレス決済の決済・チャージ利用分を携帯電話の通信料金から引き落とされるものです。

| 携帯キャリア | 名称 | キャッシュレス 決済 |

|---|---|---|

| au UQ mobile | auかんたん決済 | au PAY |

| ソフトバンク Y mobile LINEMO | まとめて支払い | PayPay |

各キャッシュレス決済は、利用時に通常0.5%のポイント還元が発生します。

つまり、携帯料金の支払い用カードを三井住友カードに設定し、お持ちの回線に対応するキャリア決済を利用することで、クレジットカードの還元率にキャッシュレス決済の還元率0.5%を加算することができます。

注意点としては、キャリア決済には月間利用可能額が設定されています。

| 回線 | 月間利用可能額 |

|---|---|

| au | 最大10万円 |

| UQ mobile | 最大5万円 |

| ソフトバンク Y mobile LINEMO | 最大10万円 |

各キャリアで最大10万円と表記されていますが、契約状況に応じて上限が超えることが確認されています。

対象店舗限定 還元率7.0〜20%

カードブランド問わず、対象の三井住友カードを対象店舗でタッチ決済することでポイント還元率が7.0%〜最大20%になります。

最大20%になるポイント還元率の内訳が以下になります。※還元率自体の上限は20%まで

| 条件 | ポイント還元 加算率 |

|---|---|

| カード利用による還元 | +0.5% |

| 対象店舗でのタッチ決済利用 | +6.5%※ |

| 家族の登録 | 1人につき+1.0% 最大+5.0% |

| Vポイントアッププログラム ※Oliveアカウント作成の特典 | 最大+8.0% |

対象の三井住友カードを用いて、スマホのタッチ決済することで還元率7.0%が標準で適用されます。※Oliveクレジットモードは8.0%

注意点として、カード現物のタッチ決済はポイントアップ還元の対象外なので、『スマホのタッチ決済』を必ず利用するようにしましょう。※公式サイト

そして、家族登録1人につき1.0%(最大+5.0%)、Oliveアカウントの特典であるVポイントアッププログラムで最大+8.0%です。

Vポイントアッププログラムは最大+8.0%ですが、条件達成難易度を考えると1.0%〜2.0%が現実的となっています。

条件達成を頑張れば10%程度の還元率にすることはできるため、対象店舗の利用頻度が高い方は検討してみてください。

三井住友カードの最大20%還元サービスに関しては、こちらで詳しく解説しています。

三菱UFJカードも対象店舗で最大20%還元

また、三菱UFJカードも同様に対象店舗の利用で最大20%還元されるサービスがあります。

三井住友カードとは対象店舗が異なり、『スーパー』が対象になっていることが大きな強みです。

三菱UFJカードの最大20%還元サービスに関しては、こちらで詳しく解説しています。

エポスカード決済ルート

エポスカード決済ルートとは、『エポスカード』or『JQ CARDエポス』をクレジットカードとして利用した決済ルートです。

年間100万円以上利用すると10,000Pがもらえる特典があるゴールドランク以上の利用がおすすめです。

【エポスカード ポイント加算対象外の追加】

2026年8月1日より、決済サービス・交通系ICへのチャージ利用分のポイント加算が終了します。※公式サイト

■変更日

2026年8月1日利用分〜

■変更内容

他社決済サービス・交通系ICへのチャージ

基本還元率 0.5% → 0%

※年間利用額の集計対象は変更なし

■対象外となる主な利用先

・ANA Pay / au PAY / VポイントPay / Kyash

・バンドルカード / 楽天Edy / Revolut

・ワンバンク(旧B/43)

・モバイルSuica / モバイルPASMO / モバイルICOCA

・ソフトバンク・ワイモバイルまとめて支払い など

エポスポイントのお得な使い道に関しては、こちらで詳しく解説しています。

エポスゴールドカードのメリット

エポスゴールドカードは、年会費無料かつ年間100万円利用時にポイント還元率が最大1.5%になるおすすめの高還元カードです。※100万円利用時に10,000P付与

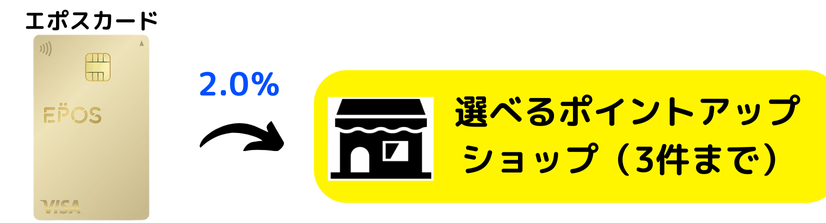

また、選べるポイントアップショップに登録した店舗での決済利用は還元率+0.5%になります。

【JQ CARD エポスゴールドの特典改定】

2026年4月以降、選べるポイントアップショップの加算ポイント付与数がJQ CARD エポスゴールドも2P →1Pに改悪されました。※公式サイト

■変更内容

選べるポイントアップショップの加算ポイント

変更前:200円毎に2P (+1.0%)

↓

変更後:200円毎に1P (+0.5%)

さらに、現状はANA Payへの直接チャージ分もポイント還元の対象です。

三井住友カードとは異なり、他の決済方法を経由する必要が無いため、シンプルな決済ルートになることが1つのメリットになります。

エポスゴールドカードのデメリット

年間100万円を超えた利用は実質還元率が低下

三井住友カード同様、エポスカードにも年間利用特典が存在します。

年間100万円利用時に10,000Pが付与され、その時のポイント還元率が最大1.5%になります。

そのため、『年間100万円ピッタリの利用で止める』ことが理想的です。

年間利用特典があるエポスカードが以下になります。

年間利用特典があるエポスカード

| エポス・JQカード | ポイント付与条件 |

|---|---|

| エポスゴールド 通常 / JQ  | 100万円利用時 ➡︎ 10,000P |

エポスプラチナ | 0〜300万円 100万円利用毎 ➡︎ 10,000P 300万円以降 200万円利用毎 ➡︎ 10,000P ※1,500万円まで |

それぞれのカードについては、こちらで詳しく解説しています。

Visaブランドのみ発行可能

エポスカードは『Visaブランド』しか発行することができません。

そのため、JAL Payへのチャージ利用時には手数料2.75%が発生します。

Visaブランドですが、エポスカードは『au PAY』へチャージ利用することができます。

また、『ANA Pay』や選べるポイントアップショップ(還元率+0.5%)をうまく活用していき還元率を上げていきます。

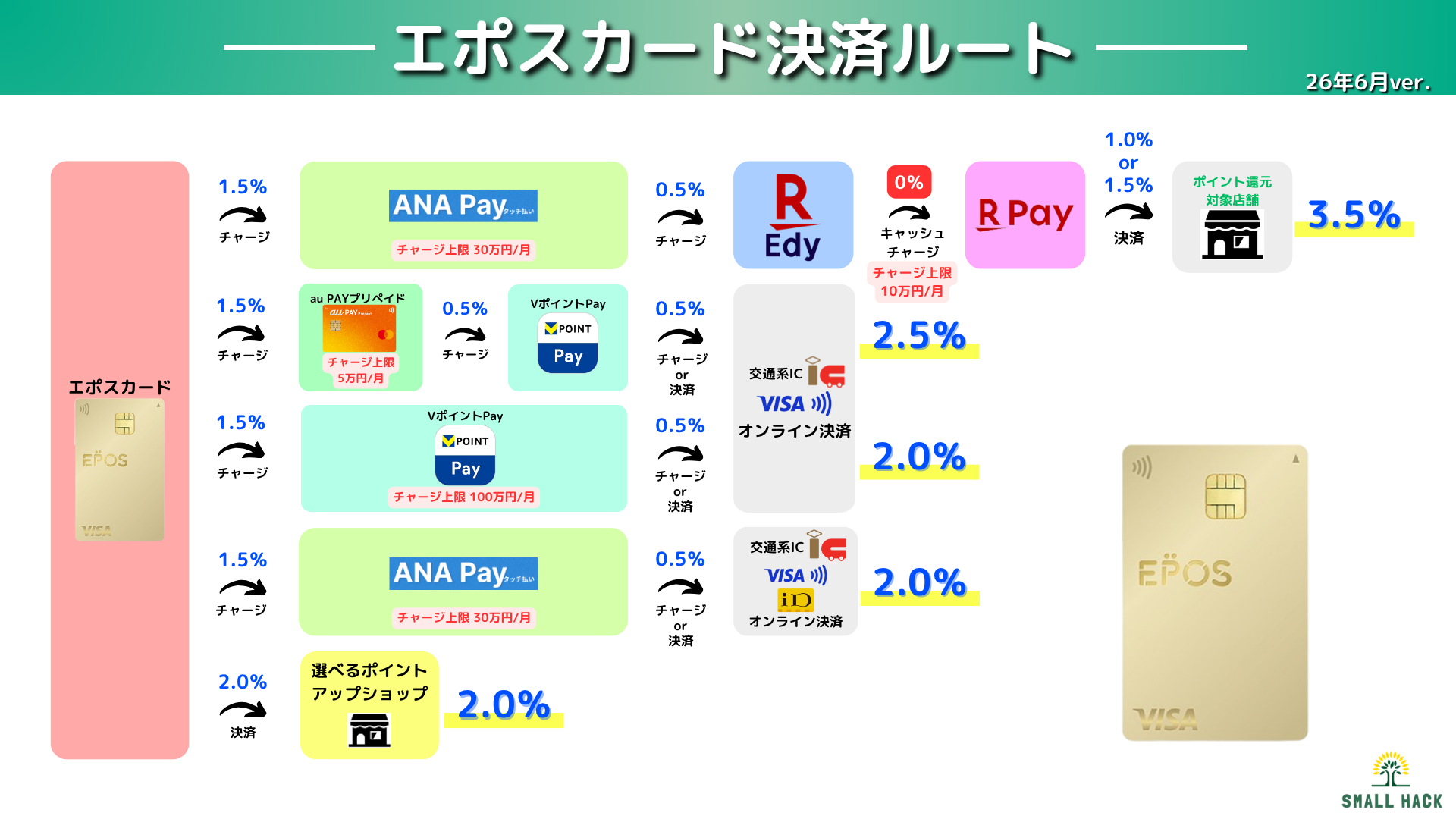

還元率3.5% ANA Pay + 楽天ペイルート

月間10万円まで利用可能な還元率最大3.5%のエポスカード決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| ANA Pay | +0.5% | 上限30万/月 |

| 楽天Edy | 無し | 上限10万/月 |

| 楽天ペイ | +1.5% or +1.0% | 条件達成で+1.5% ※詳細はこちら |

還元率+0.5%のANA Payと還元率最大+1.5%の楽天ペイを使用することで、実質還元率を最大+2.0%にします。

月間10万円までの制限は、『楽天Edy → 楽天キャッシュ』の月間チャージ上限です。

チャージ時の必要条件

ただし、この決済ルートを使用するには以下の条件を満たす必要があります。

iPhoneで『クレジットカード → 楽天Edy』と『楽天Edy → 楽天キャッシュ』のチャージをする際には、楽天Edy機能付きのリアルカードが必要です。※カードタッチ動作が必要

一部の楽天Edy機能付きカードでは、クレジットカードからのチャージ、楽天キャッシュへのチャージが非対応なのでご注意ください。※公式サイト

楽天Edy機能が付いた楽天カードの利用がおすすめですが、新規発行・カード切替時に発行手数料330円が必要になります。

三井住友カードのルートとは異なりRevolutを経由する必要がなく、チャージ回数が少ないシンプルな構成です。

こちらも、楽天ペイの還元対象外の店舗に注意してください。※公式サイト:ポイント進呈対象外店舗について

ANA Pay、楽天ペイに関しては、こちらで詳しく解説しています。

還元率2.5% au PAY + VポイントPayルート

月間5万円まで利用可能な還元率2.5%のエポスカード決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| au PAY プリペイドカード  | +0.5% | 上限5万/月 |

VポイントPay | +0.5% | iD決済は 0.25%還元 |

還元率+0.5%のau PAYプリペイドカード、VポイントPayを使用することで、実質還元率を最大+1.0%にします。

VポイントPayのiD決済は還元率0.25%に低下するのでご注意ください。

月間5万円までの制限は、『エポスカード → au PAYプリペイドカード』の月間チャージ上限です。

この決済ルートを使用するための条件は特にありません。

『Google Pay』も利用することができ、PontaポイントとVポイントを貯めることができます。

楽天ペイが利用できない or 対象外になる店舗や、オンライン決済においては、この決済ルートが最も高い還元率になります。

au PAYプリペイドカードに関しては、こちらで詳しく解説しています。

Pontaポイント、Vポイントのお得な使い道に関しては、こちらで詳しく解説しています。

還元率2.0% VポイントPayルート

月間100万円まで利用可能な還元率2.0%のエポスカード決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| VポイントPay | +0.5% | iD決済は 0.25%還元 |

還元率+0.5%のVポイントPayを使用することで、実質還元率を最大+0.5%にします。

VポイントPayのiD決済は還元率0.25%に低下するのでご注意ください。

月間100万円までの制限は、『VポイントPay』の月間チャージ上限です。※残高上限は30万円まで

この決済ルートを使用するための条件は特にありません。

ANA PayのANAマイルよりもVポイントを貯めたい方はこちらの方がおすすめです。

還元率2.0% ANA Payルート

月間30万円まで利用可能な還元率2.0%のエポスカード決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| ANA Pay | +0.5% | 上限30万/月 |

還元率+0.5%のANA Payを使用することで、実質還元率を+0.5%にします。

月間30万円までの制限は、『ANA Pay』の月間チャージ上限です。

この決済ルートを使用するための条件は特にありません。

VポイントPayのVポイントよりもANAマイルを貯めたい方はこちらの方がおすすめです。

還元率2.0% エポスポイントアップルート

ポイントアップショップ対象店を利用時に還元率2.0%となるエポスカード限定の決済ルートです。

【JQ CARD エポスゴールドの特典改定】

2026年4月以降、選べるポイントアップショップの加算ポイント付与数がJQ CARD エポスゴールドも2P →1Pに改悪されました。※公式サイト

■変更内容

選べるポイントアップショップの加算ポイント

変更前:200円毎に2P (+1.0%)

↓

変更後:200円毎に1P (+0.5%)

ポイントアップショップの対象店舗には、電気やガスの公共料金や保険料金、スーパーなどが存在します。

特に、公共料金や保険料金はプリペイドカードを決済方法として登録できないことが多いため、エポスゴールドカードの使用がおすすめです。

また、ETCカードを登録することも1つの方法です。

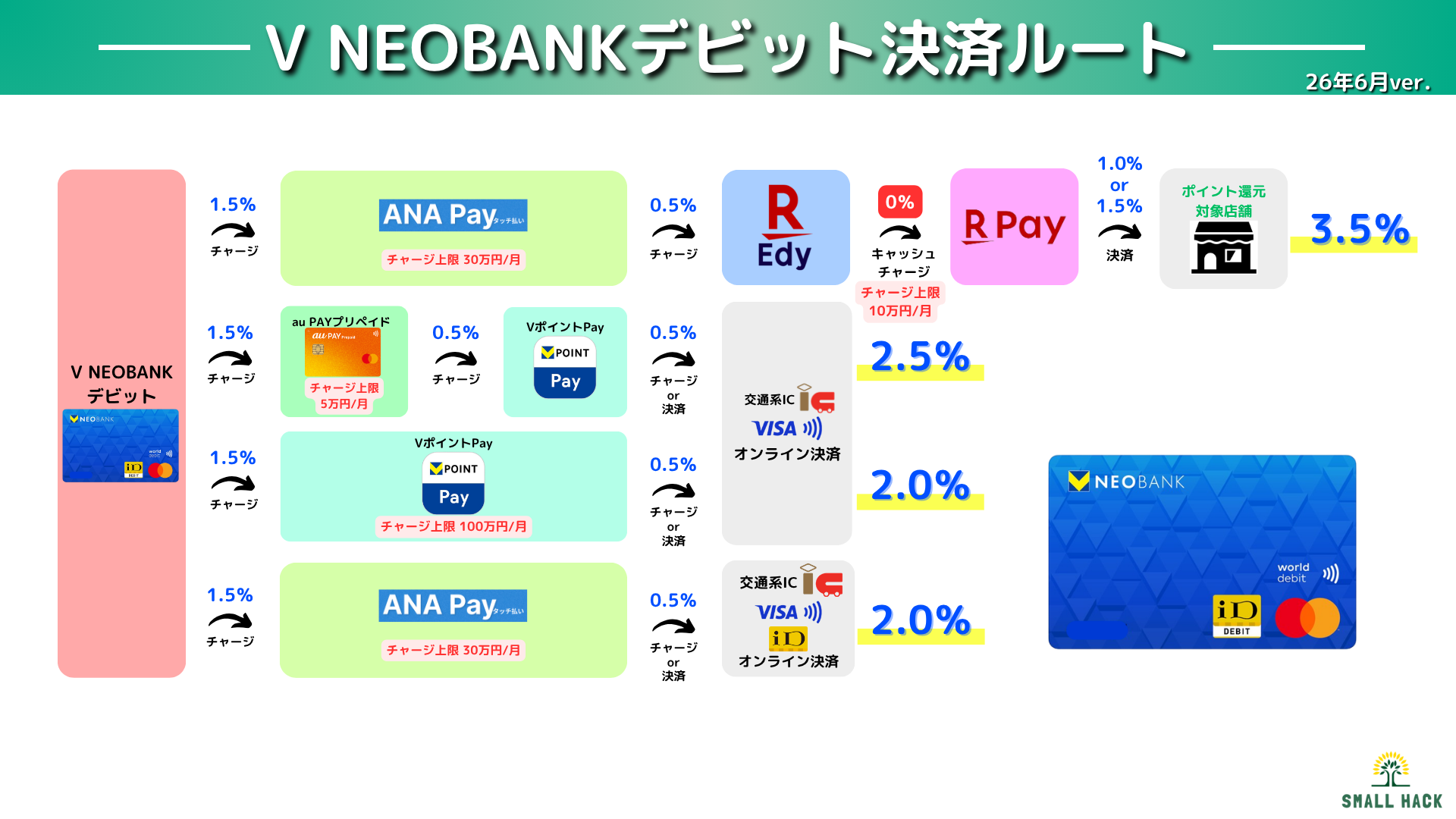

V NEOBANKデビット決済ルート

V NEOBANKデビットはVポイントが貯まる年会費無料のデビットカードです。

住信SBIネット銀行のV NEOBANK口座を持っていれば、誰でも発行することができます。

『条件無し』でポイント還元率が1.5%になる点がこのカードの大きなメリットです。

Vポイントのお得な使い道に関しては、こちらで詳しく解説しています。

おすすめの代替カード

住信SBIネット銀行のデビットカードであれば、V NEOBANKデビットと同じように利用することが可能です。

おすすめのデビットカードが以下になります。

| おすすめカード | 月末預金残高 | 最大還元率 |

|---|---|---|

| カテエネBANK デビット | 100万円以上 | 1.5% |

| 200万円以上 | 2.0% | |

プラチナデビット | 100万円以上 | 1.25% |

| 200万円以上 | 1.75% | |

| 500万円以上 | 2.0% | |

| 1,000万円以上 | 2.5% | |

| 第一生命NEOBANK デビットPremium | 条件無し | 1.5% |

200万円以上預金できる方は、還元率が2.0%になるカテエネBANK支店のデビットカードである『カテエネBANKデビット』がおすすめです。

1,000万円以上預金できる方は、還元率が2.5%になるフルーツ支店のデビットカードである『プラチナデビット』がおすすめです。※年会費11,000円

条件無しで還元率が1.5%になる『第一生命NEOBANKデビットPremium』は、Vポイントよりも現金化したい方におすすめです。

プラチナデビットに関しては、詳しくはこちらで解説しています。

V NEOBANKデビットのメリット

V NEOBANKデビットは、三井やエポスにある年間利用額に関係なくポイント還元率が常時1.5%になる点が大きなメリットです。

また、Mastercardブランドであるため、ApplePayのWAONやau PAY、ANA Payへのチャージが可能になります。

そして、デビットカードであるため、クレジットカードよりも発行ハードルが低くなります。

新しくクレジットカードを作りたくない方におすすめのカードです。

V NEOBANKデビットのデメリット

JAL Payへのチャージ利用不可

V NEOBANKデビットはMastercardブランドですが、JAL Payのチャージ用クレジットカードとして登録ができない状況になっています。

そのため、JAL Payにはチャージ利用することができません。

また、デビットカード特有の使えない利用先があるため、利用時には注意してください。

カード利用時に銀行口座の残高管理が必要

デビットカードであるため、カード利用時にはV NEOBANK口座の残高があることが必須になります。

メイン口座として利用していない方は、残高管理が必要になる点がやや手間になります。

不正利用時の補償が手薄い

不正利用された時の補償金額の上限が年間100万円までとなっています。

クレジットカードとは異なり、全額補償ではない点はご注意ください。

不正利用を防ぐためにも、『利用上限の適切な設定』と『カードの利用停止』を意識することが大切です。

V NEOBANKデビットに関しては、こちらで詳しく解説しています。

還元率3.5% ANA Pay + 楽天ペイルート

月間10万円まで利用可能な還元率最大3.5%のV NEOBANKデビット決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| ANA Pay | +0.5% | 上限30万/月 |

| 楽天Edy | 無し | 上限10万/月 |

| 楽天ペイ | +1.5% or +1.0% | 条件達成で+1.5% ※詳細はこちら |

還元率+0.5%のANA Pay、還元率最大+1.5%の楽天ペイを使用することで、実質還元率を最大+2.0%にします。

月間10万円までの制限は、『楽天Edy → 楽天キャッシュ』の月間チャージ上限です。

チャージ時の必要条件

ただし、この決済ルートを使用するには以下の条件を満たす必要があります。

iPhoneで『クレジットカード → 楽天Edy』と『楽天Edy → 楽天キャッシュ』のチャージをする際には、楽天Edy機能付きのリアルカードが必要です。※カードタッチ動作が必要

一部の楽天Edy機能付きカードでは、クレジットカードからのチャージ、楽天キャッシュへのチャージが非対応なのでご注意ください。※公式サイト

楽天Edy機能が付いた楽天カードの利用がおすすめですが、新規発行・カード切替時に発行手数料330円が必要になります。

また、楽天ペイの還元対象外の店舗に注意してください。※公式サイト:ポイント進呈対象外店舗について

ANA Pay、楽天ペイに関しては、こちらで詳しく解説しています。

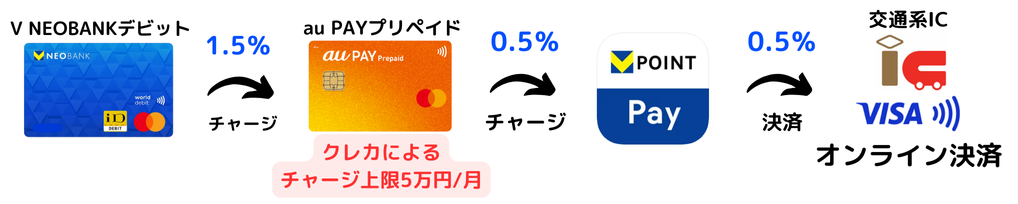

還元率2.5% au PAY + VポイントPayルート

月間5万円まで利用可能な還元率2.5%のV NEOBANKデビット決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| au PAY プリペイドカード | +0.5% | 上限5万/月 |

| VポイントPay | +0.5% | iD決済は 0.25%還元 |

還元率+0.5%のau PAYプリペイドカード、VポイントPayを使用することで、実質還元率を最大+1.0%にします。

月間5万円までの制限は、『V NEOBANKデビット → au PAYプリペイドカード』の月間チャージ上限です。

この決済ルートを使用するための条件は特にありません。

『Google Pay』も利用することができ、PontaポイントとVポイントを貯めることができます。

楽天ペイが利用できない or 対象外になる店舗や、オンライン決済においては、この決済ルートが最も高い還元率になります。

au PAYプリペイドカードに関しては、こちらで詳しく解説しています。

Pontaポイントのお得な使い道に関しては、こちらで詳しく解説しています。

還元率2.0% VポイントPayルート

月間100万円まで利用可能な還元率2.0%のV NEOBANKデビット決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| VポイントPay | +0.5% | iD決済は 0.25%還元 |

還元率+0.5%のVポイントPayを使用することで、実質還元率を最大+0.5%にします。

VポイントPayのiD決済は還元率0.25%に低下するのでご注意ください。

月間100万円までの制限は、『VポイントPay』の月間チャージ上限です。※残高上限は30万円まで

この決済ルートを使用するための条件は特にありません。

ANA PayのANAマイルよりもVポイントを貯めたい方はこちらの方がおすすめです。

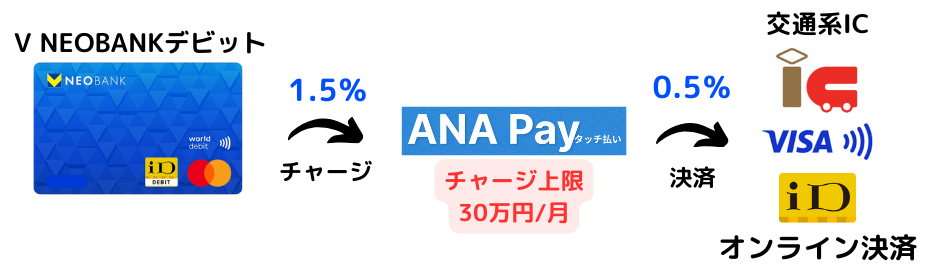

還元率2.0% ANA Payルート

月間30万円まで利用可能な還元率2.0%のV NEOBANKデビット決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| ANA Pay | +0.5% | 上限30万/月 |

還元率+0.5%のANA Payを使用することで、実質還元率を+0.5%にします。

月間30万円までの制限は、『ANA Pay』の月間チャージ上限です。

この決済ルートを使用するための条件は特にありません。

VポイントPayのVポイントよりもANAマイルを貯めたい方はこちらの方がおすすめです。

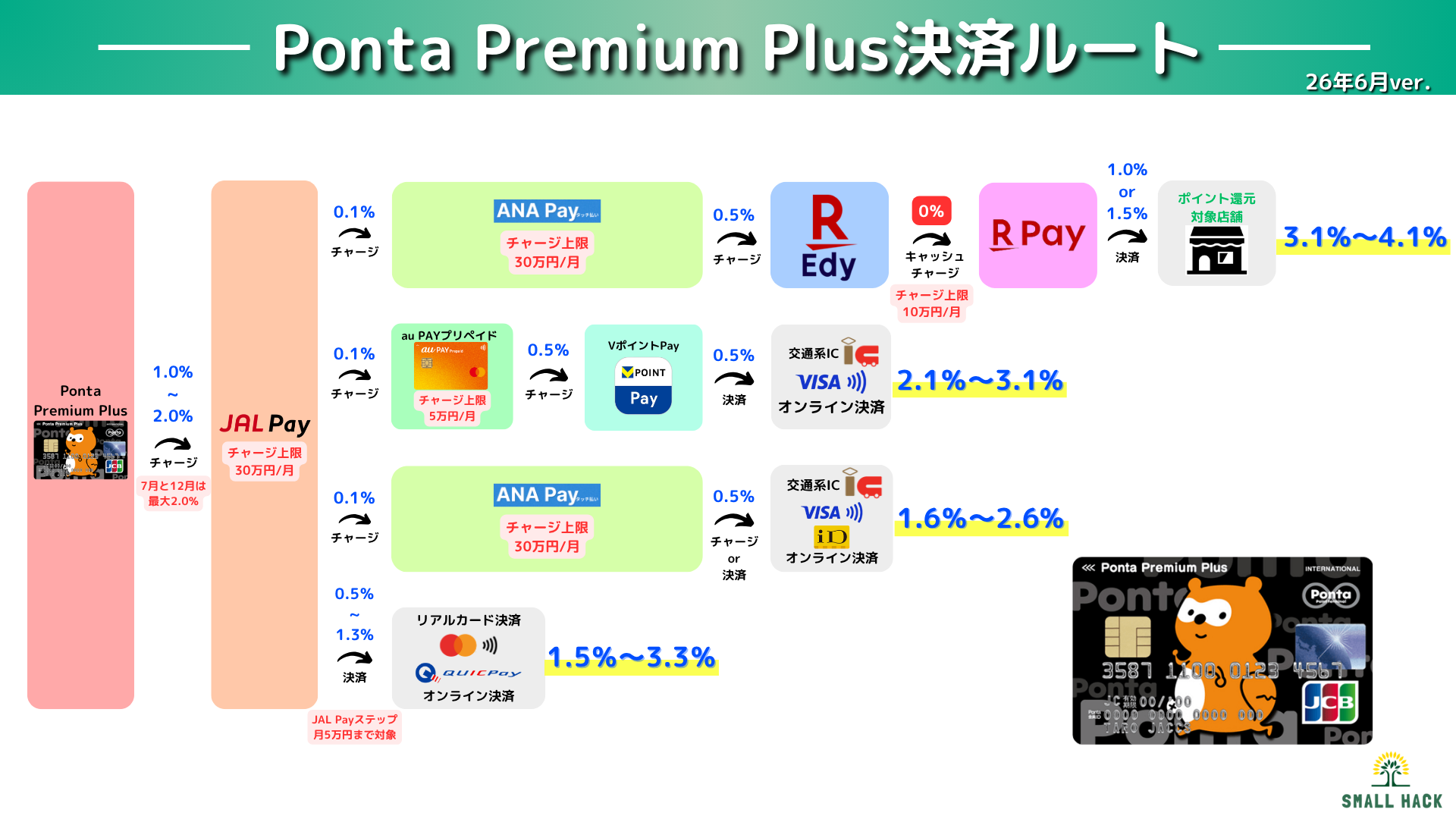

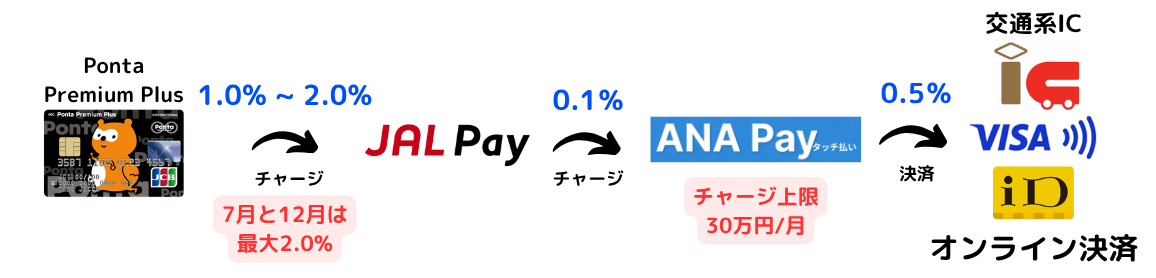

Ponta Premium Plus決済ルート

Ponta Premium Plus(Pontaプレミアムプラス)は、Pontaポイントが貯まる基本還元率1.0%のJCBブランドのクレジットカードです。

年会費は2,200円ですが、前年度の年間利用合計が5万円以上であれば翌年度の年会費が無料になります。

毎年『7月・12月の優遇月』にポイント対象利用合計が10万円以上で+0.5%、20万円以上で還元率が最大2.0%になります。

Ponta Premium Plusの詳細は、こちらで解説しています。

Ponta Premium Plusのメリット

最大の特徴は、毎年7月・12月の優遇月に利用合計20万円以上を達成することで、還元率が最大2.0%になる点です。※月10万円以上〜20万円未満だと+0.5%

優遇月以外でも、JAL Payなどへ優遇月中に事前チャージしておくことで、他の月でも実質2.0%還元で利用することができます。

付与ポイントは『Pontaポイント』であり、ローソンやau PAYをはじめ幅広い提携サービスで利用できるため、使い道が豊富な点も優秀です。

Pontaポイントのお得な使い道は、こちらで詳しく解説しています。

Ponta Premium Plusのデメリット

最大還元率2.0%が適用されるのは7月と12月の年2回のみであり、通常月は基本還元率の1.0%となります。

なお、優遇月ポイント自体に付与上限はありませんが、事実上の上限はカード利用限度額となるのでご注意ください。

また、年間利用合計が5万円未満の場合は翌年度の年会費2,200円が発生します。

なお、au PAYへのチャージ利用分はポイント還元の対象外となります。

還元率4.1% ANA Pay + 楽天ペイルート

月間10万円まで利用可能な還元率最大4.1%のPonta Premium Plus(7月 / 12月)決済ルートです。※7月と12月以外は最大3.1%

なお、Ponta Premium Plusは、7月と12月に月間20万円以上利用すると最大2.0%還元になります。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

JAL Pay | +0.1% | 上限30万/月 |

| ANA Pay | +0.5% | 上限30万/月 |

| 楽天Edy | 無し | 上限10万/月 |

| 楽天ペイ | +1.5% or +1.0% | 条件達成で+1.5% ※詳細はこちら |

還元率+0.1%のJAL Payと還元率+0.5%のANA Pay、還元率最大+1.5%の楽天ペイを使用することで、実質還元率を最大+2.1%にします。

月間10万円までの制限は、『楽天Edy → 楽天キャッシュ』の月間チャージ上限です。

チャージ時の必要条件

ただし、この決済ルートを使用するには以下の条件を満たす必要があります。

『JAL Pay → ANA Pay』へのチャージは、Apple Payだけでなく、カード番号入力のチャージも使用可能です。

iPhoneで『クレジットカード → 楽天Edy』と『楽天Edy → 楽天キャッシュ』のチャージをする際には、楽天Edy機能付きのリアルカードが必要です。※カードタッチ動作が必要

一部の楽天Edy機能付きカードでは、クレジットカードからのチャージ、楽天キャッシュへのチャージが非対応なのでご注意ください。※公式サイト

楽天Edy機能が付いた楽天カードの利用がおすすめですが、新規発行・カード切替時に発行手数料330円が必要になります。

また、楽天ペイの還元対象外の店舗に注意してください。※公式サイト:ポイント進呈対象外店舗について

JAL Pay、ANA Pay、楽天ペイに関しては、こちらで詳しく解説しています。

還元率3.1% au PAY + VポイントPayルート

月間5万円まで利用可能な還元率3.1%のPonta Premium Plus(7月 / 12月)決済ルートです。※7月と12月以外は最大2.1%

なお、Ponta Premium Plusは、7月と12月に月間20万円以上利用すると最大2.0%還元になります。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| JAL Pay | +0.1% | 上限30万/月 |

| au PAY プリペイドカード | +0.5% | 上限5万/月 |

| VポイントPay | +0.5% | iD決済は 0.25%還元 |

還元率+0.1%のJAL Pay、還元率+0.5%のau PAYプリペイドカード、VポイントPayを使用することで、実質還元率を最大+1.1%にします。

月間5万円までの制限は、『JAL Pay → au PAYプリペイドカード』の月間チャージ上限です。

還元率が0.5%下がりますが、au PAYプリペイドカードを除いて『JAL Pay → VポイントPay』でチャージすれば、月間30万円まで利用することができます。

楽天ペイが利用できない or 対象外になる店舗や、オンライン決済においては、この決済ルートが最も高い還元率になります。

au PAYプリペイドカードに関しては、こちらで詳しく解説しています。

Pontaポイント、Vポイントのお得な使い道に関しては、こちらで詳しく解説しています。

還元率2.6% ANA Payルート

月間30万円まで利用可能な還元率2.6%のPonta Premium Plus(7月 / 12月)決済ルートです。※7月と12月以外は最大1.6%

なお、Ponta Premium Plusは、7月と12月に月間20万円以上利用すると最大2.0%還元になります。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| JAL Pay | +0.1% | 上限30万/月 |

| ANA Pay | +0.5% | 上限30万/月 |

還元率+0.1%のJAL Payと還元率+0.5%のANA Payを使用することで、実質還元率を+0.6%にします。

月間30万円までの制限は、『JAL PayとANA Pay』の月間チャージ上限です。

必要な条件と手間が少なく、利用汎用性が高いおすすめの決済ルートです。

還元率2.5%〜3.3% JAL Payルート

月間30万円まで利用可能な還元率2.5%〜3.3%(最大3.8%)のPonta Premium Plus(7月 / 12月)決済ルートです。※7月と12月以外は1.5%〜2.3%

なお、Ponta Premium Plusは、7月と12月に月間20万円以上利用すると最大2.0%還元になります。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| JAL Pay | 0.5%〜1.3% | ・上限30万/月 ・条件の達成 |

JAL PayのマイルUPプログラムの条件を達成することで、実質還元率を+0.5%〜+1.3%にします。

マイルUPプログラムの条件が以下になります。

| 加算カテゴリー | 条件 |

|---|---|

| ①JAL Payステップ 最大+0.6% ※月5万円まで適用 | 決済利用回数:5〜20回 決済利用金額:5千〜5万円 現金チャージ額:5千〜5万円 |

| ②帰国後特典 +0.5% | 海外実店舗で1回以上利用 |

| ③外貨預金特典 +0.2% | 月末外貨残高50万円以上 |

ANA Payなどの還元率0.1%になる一部利用先は、マイルUPプログラムの適用対象外であり、①JAL Payステップの集計対象外なのでご注意ください。※公式サイト

基本還元率0.5%に加算して最大1.8%まで上げることができます。

しかし、①のJAL Payステップ最大+0.6%が適用されるのは、国内決済で月5万円までとなります。

また、②の帰国後特典は常時達成できるものではないので、基本0.5% + ①JAL Payステップ最大+0.6% + ③外貨預金特典+0.2% = 最大1.3%が現実的です。

月間30万円までの制限は、『JAL Pay』の月間チャージ上限です。

マイルUPプログラムに関しては、こちらで詳しく解説しています。

決済上限別の決済ルート

『決済上限毎』に還元率の高い決済ルートを紹介していきます。※表記の5〜30万円は「5万円より大きく30万円以下」という意味

〜10万円 還元率3.5%〜4.1%

実質月10万円まで利用できる下記の決済ルートが最も還元率が高い決済ルートになります。※iPhoneユーザーは楽天Edy機能付きの対象リアルカードが必要

これらのルートは、あくまで月間のチャージ上限が10万円であり、月跨ぎでチャージを行えば楽天ペイの決済上限である50万円まで利用することができます。

ただし、楽天ペイ利用時のポイント還元対象店舗に限られるので注意してください。

もし、15万円まで利用したい場合は、上記の決済ルートに加えて以下のルート利用がおすすめです。

〜30万円 還元率2.0%〜2.6%

決済金額10〜30万円までは、還元率2.6%のANA Pay決済ルート(Ponta Premium Plus)または還元率2.0〜2.1%のANA Pay決済ルート、還元率2.0%のVポイントPay決済ルートがおすすめです。

ANA Payは1回の決済で最大30万円まで利用することができます。

JAL PayのマイルUPプログラムの条件を達成できればこちらの決済ルートもおすすめです。

30万円〜

決済金額30万円を超える決済をしたい場合、2ヶ月に跨いでチャージをする以外に、還元率を上げる方法は現状ありません。

特殊なケースとして、IDAREを活用できることがあります。

IDARE or ワンバンク(B/43)決済ルート

その他の方法としては、IDAREやワンバンク(B/43)を使用した決済ルートがあります。

IDAREは月の平均残高の年率2%のボーナスが付与されるプリペイドカードであり、最大月1,666円分のボーナスをもらうことができます。※月平均残高が100万円の場合

上記のボーナス還元を活用したい場合は、IDAREを活用するのも一つの手でしょう。

注意点として、IDAREは決済方法が少なく、オンライン決済か発行手数料がかかるリアルカード決済しかありません。

カード決済や店舗決済をしたい場合、『ワンバンク(B/43)』にチャージして利用するのも1つの方法です。

ワンバンク(B/43)は、Apple Pay、Google Payに対応しているため、IDAREよりも決済利用の汎用性は高いです。

さらに、ワンバンク(B/43)からJR西日本の決済サービスであり、0.5%のポイント還元率を持つ『Wesmo』にチャージすることで、還元率を+0.5%上げることができます。

ただし、Wesmoは加盟店かSmart Codeが使えるお店でしか利用できず、使用できる場面が限定的です※公式サイト

IDAREに関しては、こちらで詳しく解説しています。

ワンバンク(B/43)に関しては、こちらで詳しく解説しています。

楽天キャッシュチャージ用の決済ルート

楽天キャッシュチャージ用の決済ルートとは、楽天ペイの楽天キャッシュをお得にチャージするための決済ルートです。

楽天キャッシュを活用するメリットは以下となります。

楽天キャッシュ利用時に0.5%、楽天ペイの決済利用時に0.5% or 1.0%になるため、最大1.5%の還元率を有します。

また、楽天証券でのキャッシュを利用した投信積立利用にも+0.5%のポイント還元が発生します。

ポイント還元率はありませんが、税金や公共料金を支払う請求書払いにも利用できる点も大きなメリットです。

楽天ペイ、楽天キャッシュに関しては、こちらで詳しく解説しています。

楽天ギフトカード 受取金額が3.0%低下

2025年12月15日以降、楽天ギフトカードは商品仕様変更に伴い、購入金額に対して受取金額が3.0%低下する改悪が入りました。※公式サイト

| 購入金額 | 受取キャッシュ金額 |

|---|---|

| 1,500円 | 1,455円 |

| 3,000円 | 2,910円 |

| 5,000円 | 4,850円 |

| 10,000円 | 9,700円 |

| 20,000円 | 19,400円 |

| 30,000円 | 29,100円 |

これにより、『クレジットカード → JAL Pay(0.1%) → WAON(1.0%) → 楽天ギフトカード』の決済ルートの実質還元率が3.0%分低下します。

楽天キャッシュにお得にチャージする方法は次に解説する『楽天Edy』を利用したルートになります。※こちらも改悪の可能性あり

現状、他にお得にチャージする方法は無く、ポイント還元が発生しない楽天カードや銀行からのチャージしか方法はありません。

還元率最大4.1% 楽天Edy決済ルート

楽天キャッシュチャージまでの実質還元率が2.0% or 2.1%、楽天ペイの利用で実質還元率が最大+1.5%されるルートになります。

iPhoneでも楽天Edy機能付きのリアルカードがあればチャージ可能です。※カードタッチ動作が必要

また、楽天Edyのチャージ上限で月10万円まで利用可能です。

Amazonギフトカードの決済ルート

通常の買い物以外に、ふるさと納税や国税の支払い方法として活用できる幅が広がっているAmazon Payで使用するギフトカード購入の高還元決済ルートです。

Amazonは楽天ペイを利用することができないため、現在は還元率がやや低い下記の決済ルートで購入することになります。

2026年4月以降、『ファミペイ』を利用した1と5と0の付く日(還元率+1.5%)のPOSAカード購入はApple Gift CardとGoogle Play ギフトカードのみが対象になる改悪が入りました。

もし店頭購入でも問題なければ、Visa eギフトを購入する以下のルートが活用できます。

還元率最大+2.1% セブン-イレブンルート

1回2万円まで利用可能な還元率最大+2.1%のセブン-イレブンルートです。

セブン-イレブンでVisa eギフトを購入後、Amazonで使用 or チャージします。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| JAL Pay | +0.1% | チャージ上限: 30万/月 |

| nanaco (Apple Pay)  | 無し ※POSA対象外 | チャージ上限: 3万/日, 20万/月 Apple Payのみ |

スマホプリペイド | +1.0% or +1.5% | ポイントサイト経由 購入上限:2万円/回 |

| セブンアプリ | セブンマイル +0.5% | nanacoの登録 |

還元率+0.1%のJAL Payと還元率+1.0〜1.5%のポイントサイト経由スマホプリペイド、還元率+0.5%のセブンマイルを使用することで、実質還元率を最大+2.1%にします。

さらに、6月14日までの期間限定で、期間中累計15,000円以上の購入で500円が付与(還元率+3.33%)されるバニラVisa・Visa eギフトキャンペーンが実施されています。

2026年6月1日現在、以下のポイントサイトが利用可能です。※不定期・終了する可能性あり

1回2万円までの制限は、スマホプリペイドでのVisa eギフト購入上限です。

チャージ時の必要条件

ただし、この決済ルートを使用するには以下の条件を満たす必要があります。

『クレジットカード → JAL Pay』へのチャージは、Mastercard・JCB・Amexブランドのカードのみ対応しており、Visaブランドはチャージ手数料が発生するためご注意ください。※JALカード、セゾンカードを除く

クレジットカードがJAL Payへのチャージ不可 or 還元対象外の場合、①直接nanacoにチャージ、②au PAYプリペイドを経由、③ファミペイを経由の選択肢が存在します。

nanaco(Apple Pay)への直接チャージはVisaブランド非対応、ファミペイへのチャージはJCBブランド限定です。

au PAYへのチャージは一部カード会社のVisaブランド限定で対応しています。

ただし、『au PAY → nanaco』、『ファミペイ → nanaco』はそれぞれ還元対象外になります。

また、nanaco支払い利用時に0.5%分のセブンマイルを付与させるためには、セブン-イレブンアプリへnanacoを事前登録しておく必要があります。

詳しい登録方法は公式サイトを参照ください。

還元率最大+1.1% ミニストップルート

1回4.9万円まで利用可能な還元率最大+1.1%のミニストップルートです。

ミニストップでモバイルPOSAを利用したVisa eギフトを購入後、Amazonで使用 or チャージします。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| JAL Pay | +0.1% | チャージ上限: 30万/月 |

| WAON (Apple Pay)  | +1.0% ※POSA対象 | チャージ上限: 4.9万/回・5万/日 Apple Payのみ |

| モバイルPOSA | 無し | 購入上限: 4.9万円/回 |

還元率+0.1%のJAL Payと還元率+1.0%のWAON(Apple Pay)を使用することで、実質還元率を最大+1.1%にします。

ポイントサイト経由の上乗せはないため、セブン-イレブンルートより還元率は低めです。

チャージ時の必要条件

ただし、この決済ルートを使用するには以下の条件を満たす必要があります。

『クレジットカード → JAL Pay』へのチャージは、Mastercard・JCB・Amexブランドのカードのみ対応しており、Visaブランドはチャージ手数料が発生するためご注意ください。※JALカード、セゾンカードを除く

クレジットカードがJAL Payへのチャージ不可 or 還元対象外の場合、①直接WAONにチャージ、②au PAYプリペイドを経由、③ファミペイを経由の選択肢が存在します。

WAON(Apple Pay)へのチャージは、直接チャージはVisaブランド非対応(イオンカード以外)、ファミペイへのチャージはJCBブランド限定です。

au PAYへのチャージは、一部カード会社のVisaブランド限定で対応しています。

ただし、『au PAY → WAON』、『ファミペイ → WAON』はそれぞれ還元対象外になります。

Amexブランドの決済ルート

アメリカン・エキスプレスのクレジットカードの中でも、Amex独自が発行するプロパーカードの決済ルートについて解説していきます。

プロパーカードは通常のアメリカン・エキスプレスカードの他に、航空系としてはANA / デルタ、ホテル・ショッピング系としてはMarriott Bonvoy / ヒルトン / STACIAが存在します。

プロパーカードには多くのポイント加算対象外 or 低減する利用先が存在します。※公式サイト

特に、決済ルートで使用する以下の決済方法は加算対象外です。※2026年5月時点

ただし、『年会費や分割・リボ払いの手数料、遅延損害金』以外であれば、上記の加算対象外での利用分も年間利用実績の対象にはなります。

残念ながら、JAL PayやANA PayなどはAmexブランドからチャージすることができません。

そのため、他の決済方法を経由して実質的なポイント還元率を高める方法は、還元率が+0.5%以上になる”キャリア決済ルート”しか現状は存在しません。

ただし、キャリア決済も月のチャージ上限があるため、一時的な利用になってしまいます。

それ以外だと、『クレジットカードをそのまま利用』するか、Amex側で加算するポイントは捨てて『他の決済方法で還元率を高める』方法の2つになります。

ポイント加算対象外の利用先でも年間利用実績の加算対象にはなるため、1つの有効な手段です。

ここでは、Amex側の加算ポイントを捨てて、他の決済方法を使用する決済ルートを解説していきます。

お持ちのカードの付与ポイントの利用価値と他の決済方法で還元されるポイント数を比較して、どちらがお得か検討してみてください。

セゾンカードのAmexブランド

クレディセゾンが発行会社であるセゾンカードのAmexブランドは、プロパーカードではないのでご注意ください。

適用されるルールがプロパーカードとは異なりますが、2025年11月11日からプロパーカードと同様に、ほぼ全てのチャージ先が永久不滅ポイント還元の対象外になっています。※公式サイト

| 利用先 | プロパーカード | セゾンアメックス |

|---|---|---|

| WAON | 対象外 | 対象外 |

IDARE | 対象外 | 対象外 |

| ワンバンク (B/43) | 対象外 | 対象外 |

| au PAY | 対象外 | 対象外 |

| Kyash | 対象外 | 対象外 |

| 楽天Edy | 対象外 | 対象外 |

| nanaco | 対象外 | 対象外 |

還元率1.0% au PAY + VポイントPayルート

月間5万円まで利用可能な還元率最大1.0%の決済ルートです。

| 必要な決済方法 | 加算還元率 | 利用条件・制限 |

|---|---|---|

| au PAY プリペイドカード | +0.5% | 上限5万/月 |

| VポイントPay | +0.5% | iD決済は 0.25%還元 |

還元率+0.5%のau PAYプリペイドカード、VポイントPayを使用することで実質還元率を1.0%にします。

注意点として、『Amexカード → au PAYプリペイドカード』の月間チャージ上限が月5万円までとなっています。

直接クレジットカードを利用した方がポイント還元率が高くなるケースがあると思うので、カードに応じて使い分けが必要です。

au PAYプリペイドカードに関しては、こちらで詳しく解説しています。

Pontaポイント、Vポイントのお得な使い道に関しては、こちらで詳しく解説しています。

一時プール用 IDAREルート

年間利用特典等で一時的に多額のカード利用したい時におすすめの決済ルートです。

IDAREの他にも『ワンバンク(B/43)』でも1日100万円までチャージすることができます。

しかし、チャージ金額に対して年率2.0%の利息ボーナスがもらえるIDAREにチャージ利用する方がお得になります。

IDAREをそのまま最終決済方法とすることができますが、有料のリアルカードを持っていない方は無料でリアルカードを作ることができ、Apple Pay、Google Payに対応している『ワンバンク(B/43)』の方が利便性が高いです。

さらに両者では新規入会特典として残高がもらえることがありますので、未導入の方は検討してみてください。

また、ワンバンク(B/43)から0.5%のポイント還元率を持つ『Wesmo』にチャージすることで、還元率を+0.5%上げることができます。

IDAREに関しては、こちらで詳しく解説しています。

ワンバンク(B/43)に関しては、こちらで詳しく解説しています。

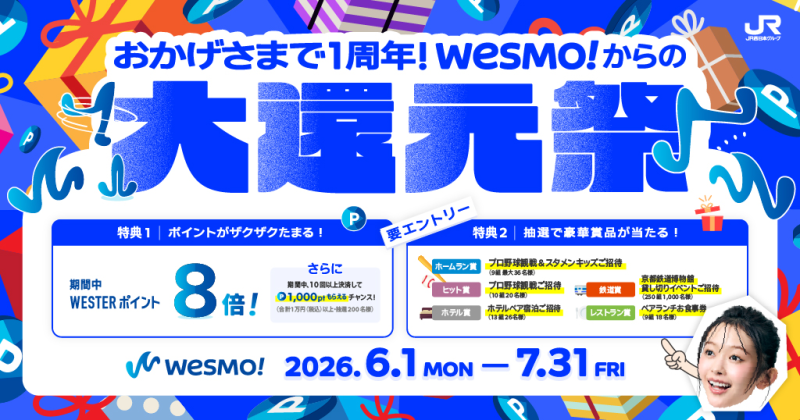

期間限定キャンペーン

Wesmo!大還元祭 還元率4.0%

2026年6月1日(月)〜7月31日(金)の間、Wesmo!の期間中の利用総額に対して4.0%分のWESTERポイントが還元される大還元祭キャンペーンが開催されています。

| キャンペーン期間 | 2026年6月1日〜7月31日 |

| エントリー有無 | 不要 |

| 特典 | 期間中の決済利用 ➡︎ 還元率+3.5%上乗せ ※付与上限10万P |

| 注意事項 | e5489の利用・ポイントでの 支払いは対象外 |

| 特典付与日 | 26年9月下旬ごろ |

WESTERポイントは、JR西日本の新幹線切符をお得に購入することができるポイントです。

Wesmo!はワンバンク(B/43)からチャージ可能であるため、IDAREの残高消費などで活用することができます。

また、JCB / VISA / Mastercard / American Express全てのカードブランドからチャージすることが可能です。※公式サイト

ただし、Wesmo!の対応決済方法はQRコードスキャン・コード提示(スマートコード)・BLUEタグタッチの3種類のみとなります。

決済可能な店舗が少ないため、事前に対応店舗の確認を推奨します。

また、Wesmo!新規登録+本人確認完了でもれなく500Pプレゼントされる入会キャンペーンも開催されています。

さらに、J-WESTカードを保有していれば、初回チャージ額に対して10%還元(上限500P)がもらえます。※基本還元率は含まない

まだ登録していない方は合わせて活用してください。