三井住友カードのリボ払いの1種であるマイ・ペイすリボには、還元率UPや年会費割引などの特典があります。

リボと聞くと印象は悪いですが、上手く活用していくことで大きなメリットにすることが可能です。

しかし、これらの特典を受けるための条件はそれぞれ異なり、少し手間がかかります。

今回は『還元率0.5%UP』と『選べる特典』の特典を受ける方法をわかりやすく解説していきます。

この記事では、

これらについて解説していきます。

『年会費割引』の特典は、こちらで詳しく解説しています。

※この記事と一部内容が重複しています。

リボ残高の調整額を知りたい方はこちら↓

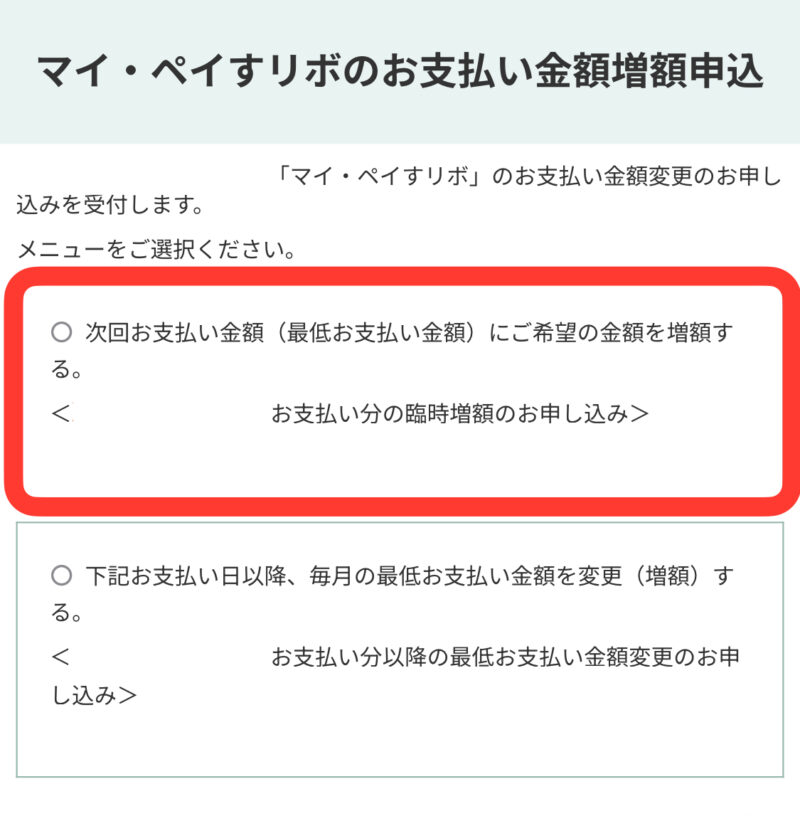

5月の利用分(6月の支払分)を還元率+0.5%にしたい

『4/11 or 28から発生するリボ残高』

① 100円以上ある方

➡︎ 6月の支払日(6/10 or 26)にリボ手数料が1円以上発生、5月中のリボ調整は必要無し!

② 100円未満の方

➡︎5月支払日翌日から発生するリボ残高を調整する必要あり

※調整額は下記参照

| カード支払日 | 毎月10日 | 毎月26日 |

|---|---|---|

| カード利用期間 | 3月16日 〜4月15日 | 4月1日〜30日 |

| 5月の支払日 | 5月11日(月)※ | 5月26日(火) |

| 5月支払い分の リボ手数料対象日 | 5/12〜5/15 → 4日間 | 5/27〜5/31 → 5日間 |

| 6月支払日に リボ手数料が発生する 最低リボ残高 | 700円 | 500円 |

6月の利用分(7月の支払分)を還元率+0.5%にしたい

『5/12 or 27から発生するリボ残高』

① 100円以上ある方

➡︎ 7月の支払日(7/10 or 27)にリボ手数料が1円以上発生、6月中のリボ調整は必要無し!

② 100円未満の方

➡︎6月支払日翌日から発生するリボ残高を調整する必要あり

※調整額は下記参照

| カード支払日 | 毎月10日 | 毎月26日 |

|---|---|---|

| カード利用期間 | 4月16日 〜5月15日 | 5月1日〜31日 |

| 6月の支払日 | 6月10日(水) | 6月26日(金) |

| 6月支払い分の リボ手数料対象日 | 6/11〜6/15 → 5日間 | 6/27〜6/30 → 4日間 |

| 7月支払日に リボ手数料が発生する 最低リボ残高 | 500円 | 700円 |

リボ払いの基本

リボ払いとは、クレジットカードの毎月の支払い金額を固定し、超過した利用分を翌月以降に繰り越すことができる支払い方法です。

ただし、この繰り越した金額=リボ残高に対して年率15%前後の手数料が発生するため、無計画な利用はおすすめできません。

例えば、年率15.0%で10万円を繰り越した場合、1日あたり約40円、1ヶ月あたり約1,200円の手数料が発生します。

さらに、毎月1万円ずつ返済した場合、完済までに11ヶ月かかり、トータルで必要な手数料は約5,635円にもなります。

お金がないから無闇にリボ払いを使うことは本末転倒なので、どれくらいの手数料がかかるか計算した上で計画的に利用しないといけません。

このようにデメリットが大きいリボ払いですが、カード会社もこの手数料が売上になるため、消費者に加入させるために様々な特典を用意しています。

リボ払いと特典をうまく活用することでメリットを生むことがこの記事の主旨となります。

リボ払いの基本

リボ払いとは、毎月の支払い金額を固定し、超過した利用分を翌月以降に繰り越すことができる支払い方法です。

この繰り越した金額=リボ残高に対して年率15%前後の手数料が発生するため、無計画な利用はおすすめできません。

例えば年率15.0%で10万円を繰り越すと、1日あたり約40円、毎月1万円ずつ返済しようとすると、完済まで11ヶ月・手数料の合計は約5,635円になります。

また、リボ残高が継続していると住宅ローンや自動車ローンの審査に悪影響を及ぼす可能性があります。

リボ残高は信用情報に記録されるため、借入額が多いと判断され、審査が通りにくくなるケースがあるため、数年以内にローンの利用を検討している方は控えるようにしましょう。

一方で、カード会社はリボ手数料が売上になるため、加入者向けに『年会費割引・ポイント還元率UP』などの特典を用意しています。

これらをうまく活用し、手数料コストを最小限に抑えながらメリットだけを享受することがこの記事の主旨です。

マイ・ペイすリボの特典

マイ・ペイすリボとは、三井住友カードが展開するリボ払いの支払い方法の1つです。

| 特徴 | カード利用分は自動的にリボ払い |

| 手数料 | 年率15.0% |

| 毎月支払い金額 =元金定額コース | 5,000円〜 ※1万円単位 |

| 特典 | ・カード年会費割引 ・選べるポイント特典 ・ポイント還元率+0.5% ※24年6月中に設定した場合のみ ・200日間の買物保険 |

手数料が年率15.0%なので、リボ残高 × 15.0% ÷ 365日(366日)= リボ残高 × 約0.041%/日となります。

しかし、リボ払いにすることで受けられる『複数の特典』が公式から用意されており、条件を満たせば『年会費割引』や『ポイント還元率UP』などのメリットが得られます。

ポイント還元率+0.5%

| 特典 | 支払い分の ポイント還元率+0.5% |

| 条件 | リボ手数料の支払いがあること ※リボ手数料発生月の 支払い分が還元率UP |

| 必要コスト | 1円〜 |

| 特典付与 | 対象請求月の翌月末 |

リボ手数料の支払いがある月の請求分に対して、ポイント還元率が+0.5%になります。

年間100万円カード利用する場合、このリボ特典を加算すると+5,000Pもらうことができます。

リボ手数料を1円で済ませることができるため、お得な特典です。

2024年7月以降、スタンダードカードの+0.5%還元は新規受付を終了しています。

現在この特典を利用できるのは以下の方に限られます。

スタンダードカードは、2024年6月1日〜6月30日の間に設定した方のみが対象です

注意点として、一部の提携カード・法人カードなどは特典の適用対象外となっています。

その1つである『ANAカード』では、代わりの特典が付与されています。

※公式サイト:対象のANAカード

ANAカードのリボ特典についてはこちらで詳しく解説しています。

対象店舗のポイント還元率+2.0%

| 特典 | 対象店舗利用時の ポイント還元率+2.0% |

| 条件 | リボ手数料の支払いがあること ※リボ手数料発生月の 支払い分が還元率UP |

| 必要コスト | 1円〜 |

| 特典付与 | 対象請求月の翌月末 |

こちらはスタンダードカード限定の特典です。

Aコースである『対象店舗でVポイント+2.0%還元』を選択することで、対象店舗の利用額に対してポイント還元率が+2.0%になります。

対象店舗が以下になります。

| コンビニ | セブン-イレブン ローソン ミニストップ ポプラ セイコーマート |

| ファストフード | マクドナルド モスバーガー すき家 |

| カフェ | ドトールコーヒー エクセルシオール カフェ スターバックス ※モバイルオーダー限定 |

| ファミレス | サイゼリヤ ガスト バーミヤン しゃぶ葉 ジョナサン はま寿司 ココス かっぱ寿司 夢庵 |

ポイント付与条件は還元率+0.5%と同じ、『リボ手数料が発生した月の請求分』に対して還元率が+2.0%になります。

そのため、特典の適用には1ヶ月前から準備が必要ですので、注意してください。

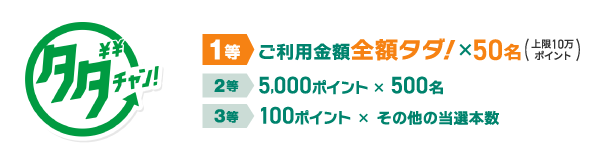

毎月タダチャン!

| 特典 | 50%の確率で1~3等が当選 |

| 条件① | 5,000円以上のカード利用 |

| 条件② | 利用期間の翌月に リボ手数料の支払いがあること |

| 必要コスト | 1円〜 |

| 特典付与 | 対象請求月の翌月末 |

こちらもスタンダードカード限定の特典です。

Bコースである『毎月タダチャン!』を選択することで、5,000円以上利用した対象月の利用額分 or 一定数のポイントが付与される特典が抽選で当たります。

注意点としては、支払日に関わらず、5,000円利用の対象期間が「1日〜31日」である点です。

そのため、10日支払いの方はカード締日と異なるため、少しややこしくなります。

特典の抽選内容が以下のなります。

| 特典 | 当選人数 | 備考 |

|---|---|---|

| 利用金額分を付与 | 毎月50人 | 上限10万Pまで |

| 5,000P付与 | 毎月500人 | ー |

| 100P付与 | ー | 2人に1人の 確率で当選 |

Aコース特典の対象店舗を利用することがあまり無い方はこちらの特典の方が良いです。

しかし、リボ手数料を発生させてまでやる必要があるかは個人の好みになってきます。

マイ・ペイすリボの特徴

マイ・ペイすリボは、毎月の支払い金額が確定した後でもリボ残高の調整が可能です。

さらに、初回支払日まではリボ手数料が発生しないため、実際の利用額に応じて無駄な手数料を簡単にコントロールすることができます。

これが初心者でも使いやすい大きなメリットです。

一方で、マイ・ペイすリボの仕組みを複雑にしているポイントが1つあります。

それは、三井住友カードのカード支払日が『10日支払い』と『26日支払い』の2つあることです。

これによって、手数料の計算方法が少し異なってきますので、今回はそれぞれの流れを解説します。

個人的には、月末がカード締切日となる『26日支払い』の方が管理しやすいと感じています。

まず、いくつか単語が出てくるので、その意味を軽く理解してください。

| 元金定額コース | 毎月支払う一定金額 ※毎月変更が可能 →これを超えた利用分がリボ残高 |

| リボ残高 | カード支払日で元金定額コースを超えた利用額 ※カード支払日の翌日に発生 |

| リボ手数料 | リボ残高と所有日数を基に発生する手数料 |

| カード 締切日 | カードの利用額を月単位で集計する日 ※土日は問わない |

| カード 利用額確定日 | 支払日で払う金額が確定する日 |

| カード 支払日 | 確定金額が口座引き落としされる日 ※土日祝日の場合は翌営業日 |

リボ手数料は、①支払日翌日〜カード締切日と、②カード締切日翌日〜翌月支払日の2つの期間中のリボ残高によって計算されます。

また、①支払日翌日〜カード締切日で発生したリボ手数料は『次回の支払日』、②カード締切日翌日〜翌月支払日で発生したリボ手数料は『次々回の支払日』で請求されるため、リボ手数料が発生するタイミングが異なります。

支払日による具体的な日にちが以下になります。

| 支払日※ | 支払日翌日 〜カード締切日 | カード締切日翌日 〜翌月支払日 |

|---|---|---|

| 毎月10日 | 11日〜15日 | 16日〜翌月10日 |

| 毎月26日 | 27日〜月末日 | 翌月1日〜26日 |

理解しやすいように、10日と26日の支払い日別で詳細に解説を進めていきます。

内容が重複する部分がありますので、ご自身の支払日の解説を見てください。

10日支払いのケース

各種期間・リボ手数料の発生タイミング

| 対象日 | |

|---|---|

| カード利用期間 | 前月16日〜当月15日 |

| カード締切日 | 当月15日 |

| 支払い金額確定日 | 当月25日 |

| カード支払日 | 翌月10日※ |

| リボ手数料(リボ残高) 発生開始日 | 支払日の翌日 ※基本は翌月11日 |

カード支払日が毎月10日の場合、当月利用分のカード締切日が『毎月15日』になります。

カード利用期間は『前月16日〜当月15日まで』となります。

その利用分は『当月25日』に支払い金額が確定し、『翌月10日(営業日の場合)』に口座から引き落とされます。

そして、リボ残高100円以上ある場合は『支払日の翌日』からリボ手数料が発生します。

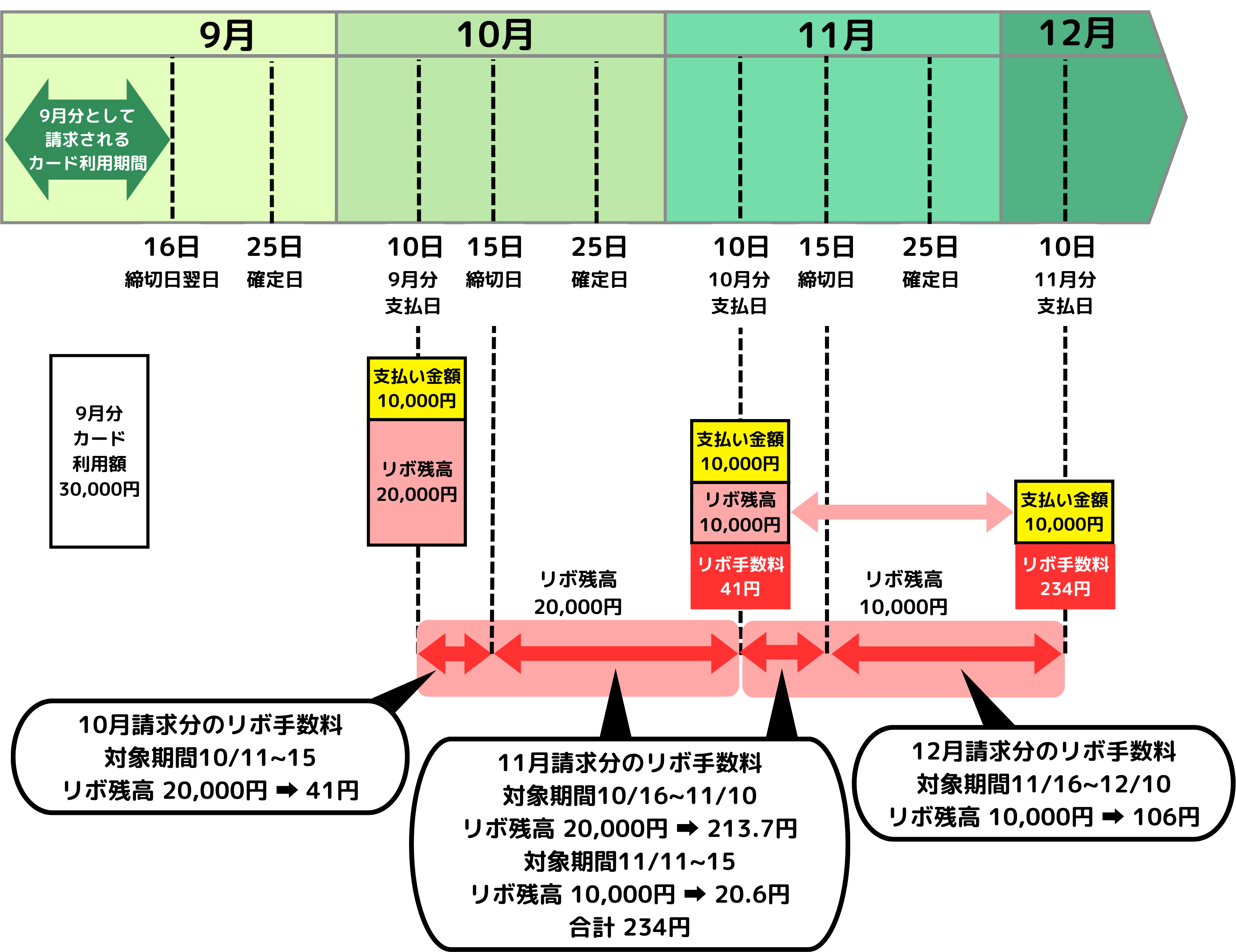

具体的な発生例

具体的な状況を基に手数料を計算します。

リボ手数料の計算は以下をベースとして行われています。

一例として、次の状況における一連の流れを解説します。

| 内容 | 詳細 |

|---|---|

| 10月10日 9月利用分 カード支払日 | 支払額:10,000円 リボ残高:20,000円 リボ手数料:なし |

| 10月11日〜15日 10月利用分で支払う リボ手数料の対象期間 | リボ残高:20,000円 対象期間:5日間 リボ手数料:41円※1 |

| 10月16日〜11月10日 11月利用分で支払う リボ手数料の対象期間① | リボ残高:20,000円 対象期間:26日間 リボ手数料:213.7円※2 |

| 11月10日 10月利用分 カード支払日 | 支払額:10,000円 リボ残高:10,000円 リボ手数料:41円 |

| 11月11日〜15日 11月利用分で支払う リボ手数料の対象期間② | リボ残高:10,000円 対象期間:5日間 リボ手数料 20.6円※2 |

| 11月16日〜12月10日 12月利用分で支払う リボ手数料の対象期間① | リボ残高:10,000円 対象期間:26日間 リボ手数料 106円※3 |

| 12月10日 11月利用分 カード支払日 | 支払額:10,000円 リボ残高:0円 リボ手数料:234円 |

| 12月11日〜15日 12月利用分で支払う リボ手数料の対象期間② | リボ残高:0円 リボ手数料 0円 |

| 12月16日〜1月10日 1月利用分で支払う リボ手数料の対象期間 | リボ残高:0円 リボ手数料 0円 |

| 1月10日 12月利用分 カード支払日 | 支払額:0円 リボ残高:0円 リボ手数料:106円 |

※1の計算方法

リボ残高2万円×年率15.0%÷365日×5日間=41円(小数点以下切り捨て)

※2の計算方法

リボ残高2万円×年率15.0%÷365日×26日間=213.7円

+

リボ残高1万円×年率15.0%÷365日×5日間=20.6円

合計:234円(小数点以下切り捨て)

※3の計算方法

リボ残高1万円×年率15.0%÷365日×26日間=106円(小数点以下切り捨て)

重要な点としては、①リボ残高、②手数料発生日数、③手数料の請求月が把握できているかどうかです。

わかりにくい要点は以下にまとめています。

- Qカード利用分の支払いはいつ?

- A

各月のカード締切日15日までの利用分は翌月10日(土日祝日の場合、翌営業日)

※上記例の場合、9月15日までの利用分は10月10日のカード支払日にて請求

- Qリボ残高の発生はいつから?

- A

カード支払日の翌日(基本は11日)から発生

※上記例の場合、10月11日から20,000円が発生

- Qリボ手数料の計算はどのようにされる?

- A

リボ残高があれば、支払日翌日(基本は11日)〜 翌月支払日(基本は10日)の期間で手数料を計算

- Qリボ手数料の支払い月はいつ?

- A

支払日の翌日(基本は11日)〜 カード締切日15日 → 翌月支払い

16日 〜 翌月支払日(基本は10日)→ 翌々月支払い

リボ手数料 調整方法

リボ手数料の調整に最も重要な要素は『リボ残高』です。

これを調整することで、発生するリボ手数料を最小限に抑えることができます。

リボ残高の調整方法が以下になります。

この中で手間がかからない方法が①毎月の支払い設定額の増額 or 減額 or ②口座振込で返済となります。

支払い設定額の増額 or 減額

支払い金額の確定日である『25日〜支払日数日前まで』の間に、毎月の支払い設定額の増額 or 減額をすることができます。

増額変更は1,000円単位、減額変更は10,000円単位での金額変更が可能です。

支払額の増額と減額は一長一短であり、特徴は以下になります。

| 調整方法 | メリット | デメリット |

|---|---|---|

| 増額 | リボ手数料を 最小限にできる | 設定忘れで 手数料が高額に |

| 減額 | 減額設定しないと リボ手数料は0円 | 最小リボ手数料が やや高くなる |

増額と減額の違い

『増額申込』をする場合、カード利用額が毎月の支払い設定額を超える必要があります。

1,000円単位で変更できる増額申込の場合、リボ残高は最大1,000円になります。※100円以下は切り捨て

例えば、カード利用額が10,050円、毎月の支払い設定額が5,000円の場合、最小のリボ手数料を発生させるためには4,000円の増額変更を行う必要があります。※この場合、リボ残高は1,050円

5,000円の増額変更ではリボ残高が50円になりますが、リボ残高は100円以下切り捨てのためリボ手数料が発生しません。

リボ残高1,000円の場合、1ヶ月のリボ手数料は最大12円です。

※1,000円×15%÷100×31日÷365日=12.7円

このように、増額申込はリボ手数料を最小限に抑えることが大きなメリットですが、増額設定を忘れてしまうと、多額のリボ手数料が発生してしまう危険があります。

一方で、『減額申込』をする場合、カード利用額が毎月の支払い設定額を超えないようにします。

10,000円単位で変更できる減額申込の場合、リボ残高は最大10,000円になります。

例えば、カード利用額が20,050円、毎月の支払い設定額が10万円の場合、最小のリボ手数料を発生させるためには90,000円の減額設定を行います。※この場合、リボ残高は10,050円

80,000円の増額変更ではリボ残高が50円になりますが、リボ残高は100円以下切り捨てのためリボ手数料が発生しません。

リボ残高10,000円場合、1ヶ月のリボ手数料は最大127円です。

※10,000円×15%÷100×31日÷365日=127.3円

減額申込はコストこそかかりますが、万が一金額変更を忘れても、リボ手数料は発生しないことが大きなメリットです。

このように、管理できる方はコストを抑えられる『増額申込』、忘れがちな方はリスクの低い『減額申込』をおすすめします。

ただし、増額申込を万が一忘れた場合は、口座振込で早期返済することも可能なので、大きな損失にはなりません。

金額変更の設定期限

変更可能期限は口座振替で設定している銀行によって異なるので注意してください。※各金融機関の申込期限

三井住友銀行が最長の支払日の2営業日前、大手銀行は支払日の4〜6営業日前までとなっており、金額確定日から1週間程度の余裕があります。

しかし、ここに記載されていない銀行の期限は前月20日前までと確定日前までに申し込みをしなければなりません。不都合が多いので、記載の銀行に変更することをお勧めします。

口座振込

三井住友カードの口座振込による繰上返済は、電話等が必要無く、ネット上で完結できるため使いやすいです。

指定日での返済が可能であるため、リボ手数料は発生日から返済日までの日数で抑えることができます。

口座振込の手数料が必要となりますが、振込手数料無料の口座から振り込めばコストはかかりません。

詳しいやり方は公式サイトで解説されています。

増額設定によるリボ残高調整の具体例

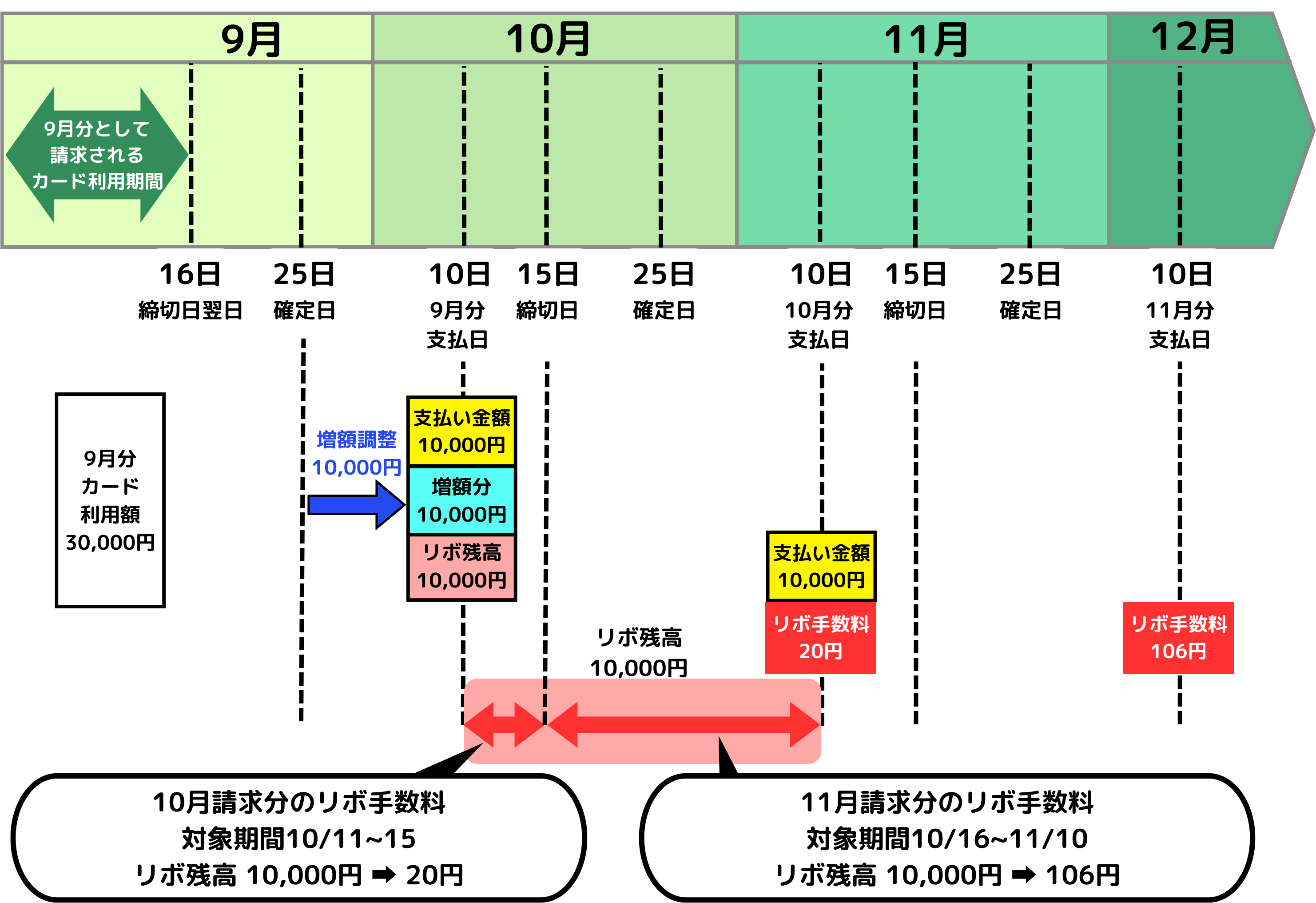

増額設定によるリボ残高調整の具体的な流れを、先程の例を用いて解説します。

| 内容 | 詳細 |

|---|---|

| 9月25日 9月利用分 確定日 | 10,000円の増額申込 |

| 10月10日 9月利用分 カード支払日 | 支払額:20,000円 リボ残高:10,000円 リボ手数料:なし |

| 10月11日〜15日 10月利用分で支払う リボ手数料の対象期間 | リボ残高:10,000円 対象期間:5日間 リボ手数料:20円※1 |

| 10月16日〜11月10日 11月利用分で支払う リボ手数料の対象期間① | リボ残高:10,000円 対象期間:26日間 リボ手数料:106円※2 |

| 11月10日 10月利用分 カード支払日 | 支払額:10,000円 リボ残高:0円 リボ手数料:20円 |

| 11月11日〜15日 11月利用分で支払う リボ手数料の対象期間② | リボ残高:0円 リボ手数料 0円 |

| 11月16日〜12月10日 12月利用分で支払う リボ手数料の対象期間① | リボ残高:0円 リボ手数料 0円 |

| 12月10日 11月利用分 カード支払日 | 支払額:0円 リボ残高:0円 リボ手数料:106円 |

※1の計算方法

リボ残高1万円×年率15.0%÷365日×5日間=20円(小数点以下切り捨て)

※2の計算方法

リボ残高1万円×年率15.0%÷365日×26日間=106円

9月25日から設定締切日までに、支払い設定額を1万円増額して合計2万円にすると、リボ残高は3万円-2万円=1万円に減少します。

これにより、トータルで発生するリボ手数料を381円から136円に減額することができます。

リボ特典を受ける条件にはリボ手数料の発生が必要なので、この増額・減額申込を上手く活用することで、最小限のリボ手数料にしていきます。

リボ残高調整時の注意点

確定した支払い金額に対してリボ残高の調整を行いますが、以下の場合には注意が必要です。

返金される利用分がある場合

確定した請求情報の中に−〇〇〇円と記載されている返金キャンセル分があると、支払日ではリボ残高分から差し引かれる仕様となっています。(支払区分がリボ残高のため)

例えば、リボ残高が100円になるように増額・減額申込をしたのにもかかわらず、-100円以上のキャンセル分がある場合、リボ残高は0円になります。

この場合、リボ手数料が発生しないため、特にポイント還元率0.5%の特典を受けることができません。

これを避けるためには以下の方法があります。

②の方が確実ですが、電話は面倒なので①で対処する方が個人的にはおすすめです。

キャッシュバック分がある場合

キャンペーン等によるキャッシュバック分も注意が必要です。

キャッシュバックは請求額から差し引かれますが、元金定額コースの支払い設定額が確定した後に反映されます。

例えば、毎月の支払い設定額(元金定額コース)が10,000円、月の利用金額が10,500円で1,000円分のキャッシュバックがあったとします。

この場合、実際に請求される金額は9,500円ではなく、9,000円 + リボ残高500円です。

支払い金額は10,500円−1,000円=9,500円で、元金定額コースの10,000円以下だからリボ残高は発生しないという考えは間違っているので注意してください。

リボ特典の活用方法 ※10日支払い

マイ・ペイすリボの特典である『還元率+0.5%』と『対象店舗のポイント還元率+2.0%』の条件は以下になります。

| 特典 | 適用条件 |

|---|---|

| ポイント還元率 +0.5% | リボ手数料発生月の 請求額に対して+0.5% |

| 対象店舗の ポイント還元率 +2.0% | リボ手数料発生月の 請求額に対して+2.0% |

重要なポイントは、『リボ手数料が発生した請求月の利用額』に対して特典が適用される点です。

しかし、リボ手数料の発生させるためには、最短でも1ヶ月前からリボ残高を発生させる必要があります。

例えば、4月16日〜5月15日の利用分(6月10日支払分)を還元率+0.5%にしたい場合、最短で3月16日〜4月15日の利用分でリボ残高を発生させる必要があります。

また、リボ手数料が計算される初月の残高調整がやや難しく、調整後2ヶ月目での発生は比較的簡単です。

ここの理解がしっかりできていれば、簡単に条件達成することができます。

初月リボ手数料の注意点

マイ・ペイすリボの特徴として、『初月に請求されるリボ手数料』は対象期間が短いです。

1円以下のリボ手数料は切り捨てとなるため、リボ残高の金額によっては初月にリボ手数料が発生しないケースがあります。

せっかく多額のカード利用をしたのにポイント還元率が+0.5%されない・・・といったことを避けるためにも、初月発生の仕組みをしっかり理解しておきましょう。

10日支払いの場合、初月のリボ手数料対象期間は『支払日翌日(基本は11日)〜 締切日(15日)の最長5日間』です。

しかし、支払日が土日祝日である場合、翌営業日が支払日になるため、初月に請求されるリボ手数料の対象日数は最短で2日になるケース存在します。

この対象日数が短くなるケースが以下になります。

| ケース | 対象日数 | 対象月 |

|---|---|---|

| 10日が営業日 → 支払日は10日 | 5日間 | |

| 10日が日曜日 → 支払日は11日 | 4日間 ※12〜15日 | ー |

| 10日が土曜日 → 支払日は12日 | 3日間 ※13〜15日 | ー |

| 10日が土曜日 & 12日が祝日 → 支払日は13日 | 2日間 ※14〜15日 | 1月(6年に1回) 2月(※周期年に1回) 10月(6年に1回) |

10日支払いの場合は対象日数が最短となるケースが多くなります。

そのため、初月でリボ手数料を発生させるためには『対象日数の把握が必要』です。

そして、初月の対象日数に対して、リボ手数料を1円以上発生させるために必要なリボ残高は以下になります。

| 初月の 対象日数 | 初月リボ手数料を 1円以上にするリボ残高 | 31日間の リボ手数料 |

|---|---|---|

| 2日 | 1,300円 | 15〜16円 |

| 3日 | 900円 | 10〜11円 |

| 4日 | 700円 | 8円 |

| 5日 | 500円 | 6円 |

対象日数が最短2日の場合、リボ残高を1,300円以上を残せば、初月のリボ手数料が1円以上になります。

1,300円の場合、リボ手数料は初月1〜2円+翌月13〜15円=17円/月程度なので、対象日数の把握が面倒な方はリボ残高を1,300円以上残せばOKです。

もし、初月はリボ手数料は発生させず、2ヶ月目からリボ手数料を発生させる場合、100〜200円以上のリボ残高があればリボ手数料を1円で済ませることができます。

具体的なやり方

リボ手数料を調整する方法は主に2つです。

ここでは、簡単でやりやすいリボ残高の調整方法を解説していきます。

カード支払額を増額申込する場合

毎月の支払い設定額(元金定額コース)の最低設定額は5,000円〜、ゴールドカード以上は1万円〜となっています。

少ない利用額でリボ手数料を発生させることができるため、元金定額コースの設定額は『最も低い金額』にすることをおすすめします。

ただし、金額変更を忘れた時のリボ手数料が大きくなる点はご注意ください。

増額申込を利用する場合は以下になります。※公式サイト

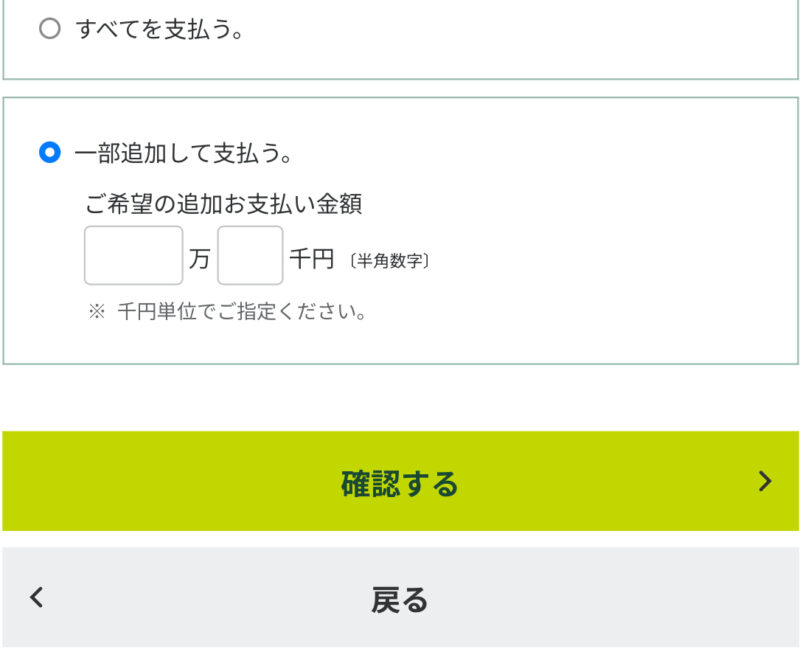

支払い金額確定後(25日以降)、Vpassにログインし、増額申込を選択後、『次回お支払い金額』を選択します。

- STEP ①次の支払日翌日(基本は11日)〜締切日(15日)までの日数を確認

2〜5日間のいずれか

- STEP ②今回の締切日(15日)までに毎月の支払設定額(元金定額コース)+ X円以上のカード利用をする

STEP①の日数よってXは変化

5日間:500円 4日間:700円 3日間:900円 2日間:1,300円 - STEP ③STEP②の確定日(25日)以降にリボ残高がX円以上〜X + 999円以下になるように増額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は10日)にSTEP③の金額が支払われる

- STEP ⑤支払日翌日(基本は11日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜15日

翌々月支払い分の対象日数:16日〜翌月支払日 - STEP ⑥STEP⑤のリボ手数料がSTEP④の支払月の翌月支払日に発生

- STEP ①今回の締切日(15日)までに毎月の支払設定額(元金定額コース)+ X円以上のカード利用をする

請求月によってXは変化

2月以外の支払日:100円 2月の支払日:200円 - STEP ②STEP①の確定日(25日)以降にリボ残高がX円以上〜X + 999円以下になるように増額申込をする

※金額変更期限に注意

- STEP ③支払日(基本は10日)にSTEP③の金額が支払われる

- STEP ④支払日翌日(基本は11日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜15日

翌々月支払い分の対象日数:16日〜翌月支払日 - STEP ⑤STEP⑤のリボ手数料がSTEP④の支払月の翌々月支払日に発生

※翌月支払日のリボ手数料は1円未満のため発生しない

このように、リボ手数料を発生させたい月によって、リボ残高を調整する金額が変わってくるので注意してください。

発生するコスト

リボ手数料の計算は100円単位で行われるため、100円以上のリボ残高が必要です。

リボ残高は100円〜1,000円となるため、発生するリボ手数料は1ヶ月で1円〜12円となります。

リボ残高が100円の場合、リボ残高発生月の締切日翌日(16日)〜支払日(基本は翌月10日)である約26日間の手数料1円が発生します。

ただし、2月は28日 or 29日しかないため、締切日翌日2/16〜支払日3/10は23日 or 24日間となり、リボ残高が200円以上必要になります。

1,000円の場合、リボ残高発生日(支払日の翌日11日)〜締切日(15日)である数日間のリボ手数料が0〜2円(翌月に支払い)、締切日翌日(16日)〜支払日(基本は翌月10日)である約26日間のリボ手数料が10円(翌々月に支払い)になります。

最大でも12円の差なので、カード利用金額を100円単位で調整するほどでもないでしょう。

カード支払額を減額申込する場合

減額時の元金定額コースの設定額は、カード利用金額よりも大きくなるようにしましょう。

カード利用枠の上限まで設定額を上げれば、基本的にリボ残高が発生することはありません。

減額申込を利用する場合は以下になります。

ログインし、減額申込を選択後、『次回お支払い金額』を選択します。

- STEP ①次の支払日翌日(基本は11日)〜締切日(15日)までの日数を確認

2〜5日間のいずれか

- STEP ②毎月の支払設定額(元金定額コース)をカード利用枠分にし、締切日(15日)までに10,000 + X円以上のカード利用をする

STEP①の日数よってXは変化

5日間:500円 4日間:700円 3日間:900円 2日間:1,300円 - STEP ③確定日(25日)以降にリボ残高がX円以上〜X + 9,999円以下になるように減額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は10日)にSTEP③の金額が支払われる

- STEP ⑤支払日翌日(基本は11日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜15日

翌々月支払い分の対象日数:16日〜翌月支払日 - STEP ⑥STEP⑤のリボ手数料がSTEP④の支払月の翌月支払日に発生

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にし、締切日(15日)までに10,000 + X円以上のカード利用をする

請求月によってXは変化

2月以外の支払日:100円 2月の支払日:200円 - STEP ②確定日(25日)以降にリボ残高がX円以上〜X + 9,999円以下になるように減額申込をする

※金額変更期限に注意

- STEP ③支払日(基本は10日)にSTEP③の金額が支払われる

- STEP ④支払日翌日(基本は11日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜15日

翌々月支払い分の対象日数:16日〜翌月支払日 - STEP ⑤STEP⑤のリボ手数料がSTEP④の支払月の翌々月支払日に発生

※翌月支払日のリボ手数料は1円未満のため発生しない

減額申込は10,000円単位でしか減額できないため、リボ残高は最大10,000円になります。

10,000円の場合、リボ残高発生日(支払日の翌日11日)〜締切日(15日)である数日間の手数料が8〜20円(翌月に支払い)、締切日翌日(16日)〜支払日(基本は翌月10日)である約26日間の手数料が106円(翌々月に支払い)になります。

このように、減額申込の方がリボ残高が多くなるため、増額申込よりも手数料が月100円程高くなります。

口座振込による繰上返済をする場合

口座振込で繰上返済をする場合、リボ残高に注意してください。

1日あたりの手数料は、リボ残高 × 15.0% ÷ 365日(366日)= リボ残高 × 約0.00041/日です。

カード支払日から振込完了日までの日数に対してリボ手数料が発生しますので、リボ残高が10万円だと1日あたり41円のリボ手数料が発生します。

支払い金額確定日から増額設定をしすることでリボ残高を減らすことで手数料を抑えることもできますが、それなら増額のみで対応する方が手間としては簡単です。

しっかり管理ができて、どうしても1円に抑えたいという方にはこちらの方が向いているかもしれません。

1日で1円発生させるためのリボ残高は2,500円以上です。

26日支払いのケース

各種期間・リボ手数料の発生タイミング

| 対象日 | |

|---|---|

| カード利用期間 | 当月1日〜月末日 |

| カード締切日 | 月末日 |

| 支払い金額確定日 | 翌月10日 |

| カード支払日 | 翌月26日※ |

| リボ手数料(リボ残高) 発生開始日 | 支払日の翌日 ※基本は翌月27日 |

カード支払日が毎月26日の場合、当月利用分のカード締切日が『毎月月末日』になります。

カード利用期間は『当月1日〜当月月末日まで』となります。

その利用分は『翌月10日』に支払い金額が確定し、『翌月26日(営業日の場合)』に口座から引き落とされます。

そして、リボ残高100円以上ある場合は『支払日の翌日』からリボ手数料が発生します。

具体的な発生例

具体的な状況を基に手数料を計算します。

リボ手数料の計算は以下をベースとして行われています。

一例として、次の状況における一連の流れを解説します。

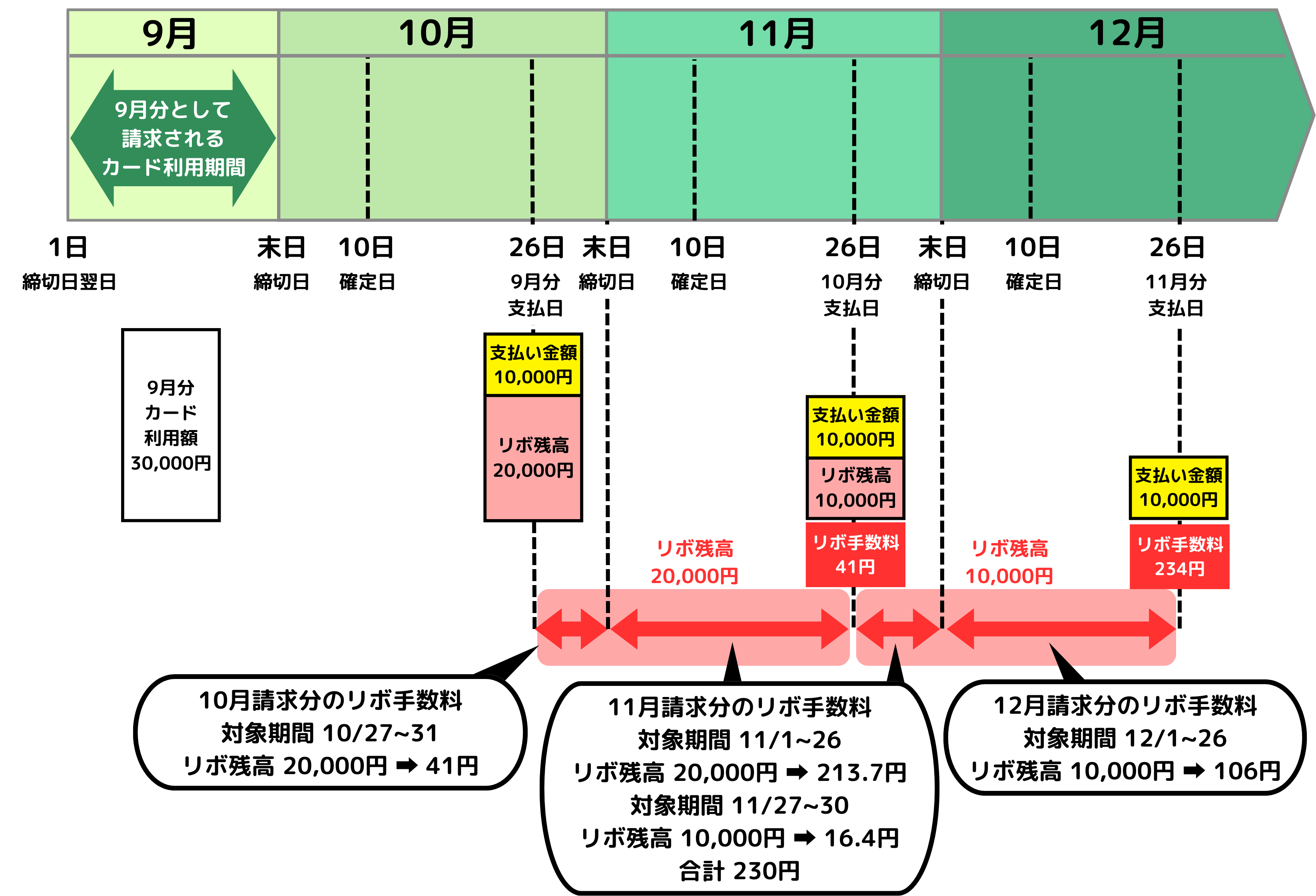

| 内容 | 詳細 |

|---|---|

| 10月26日 9月利用分 カード支払日 | 支払額:10,000円 リボ残高:20,000円 リボ手数料:なし |

| 10月27日〜31日 10月利用分で支払う リボ手数料の対象期間 | リボ残高:20,000円 対象期間:5日間 リボ手数料:41円※1 |

| 11月1日〜11月26日 11月利用分で支払う リボ手数料の対象期間① | リボ残高:20,000円 対象期間:26日間 リボ手数料:213.7円※2 |

| 11月26日 10月利用分 カード支払日 | 支払額:10,000円 リボ残高:10,000円 リボ手数料:41円 |

| 11月27日〜30日 11月利用分で支払う リボ手数料の対象期間② | リボ残高:10,000円 対象期間:4日間 リボ手数料 16.4円※2 |

| 12月1日〜12月26日 12月利用分で支払う リボ手数料の対象期間① | リボ残高:10,000円 対象期間:26日間 リボ手数料 106円※3 |

| 12月26日 11月利用分 カード支払日 | 支払額:10,000円 リボ残高:0円 リボ手数料:234円 |

| 12月27日〜31日 12月利用分で支払う リボ手数料の対象期間② | リボ残高:0円 リボ手数料 0円 |

| 1月1日〜1月26日 1月利用分で支払う リボ手数料の対象期間 | リボ残高:0円 リボ手数料 0円 |

| 1月26日 12月利用分 カード支払日 | 支払額:0円 リボ残高:0円 リボ手数料:106円 |

※1の計算方法

リボ残高2万円×年率15.0%÷365日×5日間=41円(小数点以下切り捨て)

※2の計算方法

リボ残高2万円×年率15.0%÷365日×26日間=213.7円

+

リボ残高1万円×年率15.0%÷365日×4日間=16.4円

合計:234円(小数点以下切り捨て)

※3の計算方法

リボ残高1万円×年率15.0%÷365日×26日間=106円(小数点以下切り捨て)

重要な点としては、①リボ残高、②手数料発生日数、③手数料の請求月が把握できているかどうかです。

わかりにくい要点は以下にまとめています。

- Qカード利用分の支払いはいつ?

- A

カード締切日の月末日までの利用分は翌月26日(土日祝日の場合、翌営業日)

※上記例の場合、9月31日までの利用分は10月26日のカード支払日にて請求

- Qリボ残高の発生はいつから?

- A

カード支払日の翌日(基本は27日)から発生

※上記例の場合、10月27日から20,000円が発生

- Qリボ手数料の計算はどのようにされる?

- A

リボ残高があれば、支払日翌日(基本は27日)〜 翌月支払日(基本は26日)の期間で手数料を計算

- Qリボ手数料の支払い月はいつ?

- A

支払日の翌日(基本は26日)〜 カード締切日の月末日 → 翌月支払い

1日 〜 翌月支払日(基本は26日)→ 翌々月支払い

リボ手数料 調整方法

リボ手数料の調整に最も重要な要素は『リボ残高』です。

これを調整することで、発生するリボ手数料を最小限に抑えることができます。

リボ残高の調整方法が以下になります。

この中で手間がかからない方法が①毎月の支払い設定額の増額 or 減額 or ②口座振込で返済となります。

支払い設定額の増額 or 減額

支払い金額の確定日である『10日〜支払日数日前まで』の間に、毎月の支払い設定額の増額 or 減額をすることができます。

増額変更は1,000円単位、減額変更は10,000円単位での金額変更が可能です。

支払額の増額と減額は一長一短であり、特徴は以下になります。

| 調整方法 | メリット | デメリット |

|---|---|---|

| 増額 | リボ手数料を 最小限にできる | 設定忘れで 手数料が高額に |

| 減額 | 減額設定しないと リボ手数料は0円 | 最小リボ手数料が やや高くなる |

増額と減額の違い

『増額申込』をする場合、カード利用額が毎月の支払い設定額を超える必要があります。

1,000円単位で変更できる増額申込の場合、リボ残高は最大1,000円になります。※100円以下は切り捨て

例えば、カード利用額が10,050円、毎月の支払い設定額が5,000円の場合、最小のリボ手数料を発生させるためには4,000円の増額変更を行う必要があります。※この場合、リボ残高は1,050円

5,000円の増額変更ではリボ残高が50円になりますが、リボ残高は100円以下切り捨てのためリボ手数料が発生しません。

リボ残高1,000円の場合、1ヶ月のリボ手数料は最大12円です。

※1,000円×15%÷100×31日÷365日=12.7円

このように、増額申込はリボ手数料を最小限に抑えることが大きなメリットですが、増額設定を忘れてしまうと、多額のリボ手数料が発生してしまう危険があります。

一方で、『減額申込』をする場合、カード利用額が毎月の支払い設定額を超えないようにします。

10,000円単位で変更できる減額申込の場合、リボ残高は最大10,000円になります。

例えば、カード利用額が20,050円、毎月の支払い設定額が10万円の場合、最小のリボ手数料を発生させるためには90,000円の減額設定を行います。※この場合、リボ残高は10,050円

80,000円の増額変更ではリボ残高が50円になりますが、リボ残高は100円以下切り捨てのためリボ手数料が発生しません。

リボ残高10,000円場合、1ヶ月のリボ手数料は最大127円です。

※10,000円×15%÷100×31日÷365日=127.3円

減額申込はコストこそかかりますが、万が一金額変更を忘れても、リボ手数料は発生しないことが大きなメリットです。

このように、管理できる方はコストを抑えられる『増額申込』、忘れがちな方はリスクの低い『減額申込』をおすすめします。

ただし、増額申込を万が一忘れた場合は、口座振込で早期返済することも可能なので、大きな損失にはなりません。

金額変更の設定期限

変更可能期限は口座振替で設定している銀行によって異なるので注意してください。※申込期限について

三井住友銀行が最長の支払日の2営業日前、大手銀行は支払日の4〜6営業日前までとなっており、金額確定日から1週間程度の余裕があります。

しかし、ここに記載されていない銀行の期限は当月4日前までと確定日前までに申し込みをしなければなりません。不都合が多いので、記載の銀行に変更することをお勧めします。

口座振込

三井住友カードの口座振込による繰上返済は、電話等が必要無く、ネット上で完結できるため使いやすいです。

指定日での返済が可能であるため、リボ手数料は発生日から返済日までの日数で抑えることができます。

口座振込の手数料が必要となりますが、振込手数料無料の口座から振り込めばコストはかかりません。

詳しいやり方は公式サイトで解説されています。

増額設定によるリボ残高調整の具体例

増額設定によるリボ残高調整の具体的な流れを、先程の例を用いて解説します。

| 内容 | 詳細 |

|---|---|

| 10月10日 9月利用分 確定日 | 10,000円の増額申込 |

| 10月26日 9月利用分 カード支払日 | 支払額:20,000円 リボ残高:10,000円 リボ手数料:なし |

| 10月27日〜31日 10月利用分で支払う リボ手数料の対象期間 | リボ残高:10,000円 対象期間:5日間 リボ手数料:20円※1 |

| 11月1日〜11月26日 11月利用分で支払う リボ手数料の対象期間① | リボ残高:10,000円 対象期間:26日間 リボ手数料:106円※2 |

| 11月26日 10月利用分 カード支払日 | 支払額:10,000円 リボ残高:0円 リボ手数料:20円 |

| 11月27日〜30日 11月利用分で支払う リボ手数料の対象期間② | リボ残高:0円 リボ手数料 0円 |

| 12月1日〜12月26日 12月利用分で支払う リボ手数料の対象期間① | リボ残高:0円 リボ手数料 0円 |

| 12月26日 11月利用分 カード支払日 | 支払額:0円 リボ残高:0円 リボ手数料:106円 |

※1の計算方法

リボ残高1万円×年率15.0%÷365日×5日間=20円(小数点以下切り捨て)

※2の計算方法

リボ残高1万円×年率15.0%÷365日×26日間=106円

10月10日から設定締切日までに、支払い設定額を1万円増額して合計2万円にすると、リボ残高は3万円-2万円=1万円に減少します。

これにより、トータルで発生するリボ手数料を381円から136円に減額することができます。

リボ特典を受ける条件にはリボ手数料の発生が必要なので、この増額・減額申込を上手く活用することで、最小限のリボ手数料にしていきます。

リボ手数料 注意点

確定した金額に対して支払い金額の調整を行いますが、以下の場合には注意が必要です。

返金される利用分がある場合

確定した請求情報の中に−〇〇〇円と記載されている返金キャンセル分があると、支払日ではリボ残高分から帳消しされる仕様となっています。(支払区分がリボ残高のため)

例えば、リボ残高が100円になるように増額・減額申込をしたのにもかかわらず、-100円以上のキャンセル分がある場合、リボ残高は0円になります。

この場合、リボ手数料が発生しないため、特にポイント還元率0.5%の特典を受けることができません。

この還元を受けるために、多額の利用をしていた場合は大きな損失になってしまいます。

これを避けるためには以下の方法があります。

②の方が確実ですが、電話は面倒なので①で対処する方が個人的にはおすすめです。

キャッシュバック分がある場合

キャンペーン等によるキャッシュバック分も注意が必要です。

支払い金額からはマイナスされますが、元金定額コースとしての一定支払い額が確定してからマイナスされる仕様になっています。

例えば、元金定額コースが10,000円、月の利用金額が10,500円で1,000円分のキャッシュバックがあったとします。

この場合、実際に請求される金額は9,500円ではなく、9000円+リボ残高500円です。

支払い金額は10,500円−1,000円=9,500円で、元金定額コースの10,000円以下だからリボ残高は発生しないという考えは間違っているので注意してください。

リボ特典の活用方法 ※26日支払い

マイ・ペイすリボの特典である『還元率+0.5%』と『対象店舗のポイント還元率+2.0%』の条件は以下になります。

| 特典 | 適用条件 |

|---|---|

| ポイント還元率 +0.5% | リボ手数料発生月の 請求額に対して+0.5% |

| 対象店舗の ポイント還元率 +2.0% | リボ手数料発生月の 請求額に対して+2.0% |

重要なポイントは、『リボ手数料が発生した請求月の利用額』に対して特典が適用される点です。

しかし、リボ手数料の発生させるためには、最短でも1ヶ月前からリボ残高を発生させる必要があります。

例えば、5月1日〜5月31日の利用分(6月26日支払分)を還元率+0.5%にしたい場合、最短で4月1日〜4月30日の利用分でリボ残高を発生させる必要があります。

また、リボ手数料が計算される初月の残高調整がやや難しく、調整後2ヶ月目での発生は比較的簡単です。

ここの理解がしっかりできていれば、簡単に条件達成することができます。

初月リボ手数料の注意点

マイ・ペイすリボの特徴として、『初月に請求されるリボ手数料』は対象期間が短いです。

1円以下のリボ手数料は切り捨てとなるため、リボ残高の金額によっては初月にリボ手数料が発生しないケースがあります。

せっかく多額のカード利用をしたのにポイント還元率が+0.5%されない・・・といったことを避けるためにも、初月発生の仕組みをしっかり理解しておきましょう。

26日支払いの場合、初月のリボ手数料対象期間は『支払日翌日(基本は27日)〜 締切日(月末日)の最長5日間』です。

しかし、支払日が土日祝日である場合、翌営業日が支払日になるため、初月に請求されるリボ手数料の対象日数は最短で0日になるケース存在します。

この対象日数が短くなるケースが以下になります。

| ケース | 対象日数 | 対象月 |

|---|---|---|

| 26日が営業日 + 月末日が31日 | 5日間 | ー |

| 26日が営業日 + 月末日が30日 | 4日間 | 4月 / 6月 9月 / 11月 |

| 26日が営業日 + 月末日が28日 | 2日間 | 2月 |

| 26日が日曜日 → 支払日は27日 | 1〜3日間 | 2月のみ1日 ※一定周期 |

| 26日が土曜日 → 支払日は28日 | 0〜2日間 | 2月のみ0日 ※一定周期 |

26日支払いの場合は、2月の対象日数が0日〜2日と少なくなります。

2月26日が土曜日の場合、2月1日〜2月支払日の28日にリボ残高が無ければ、3月の支払日でリボ手数料を発生させることができない点はご注意ください。

そのため、初月でリボ手数料を発生させるためには『対象日数の把握が必要』です。

そして、初月の対象日数に対して、リボ手数料を1円以上発生させるために必要なリボ残高は以下になります。

| 初月の 対象日数 | 初月リボ手数料を 1円以上にするリボ残高 | 31日間の リボ手数料 |

|---|---|---|

| 1日 | 2,500円 | 31円 |

| 2日 | 1,300円 | 15〜16円 |

| 3日 | 900円 | 10〜11円 |

| 4日 | 700円 | 8円 |

| 5日 | 500円 | 6円 |

対象日数が最短1日の場合、リボ残高を2,500円以上を残せば、初月のリボ手数料が1円以上になります。

2,500円の場合、リボ手数料は初月1〜5円+翌月26〜28円=約30円/月程度です。

もし、初月はリボ手数料は発生させず、2ヶ月目からリボ手数料を発生させる場合、100〜200円以上のリボ残高があればリボ手数料を1円で済ませることができます。

具体的なやり方

リボ手数料を調整する方法は主に2つです。

ここでは、簡単でやりやすいリボ残高の調整方法を解説していきます。

カード支払額を増額申込する場合

毎月の支払い設定額(元金定額コース)の最低設定額は5,000円〜、ゴールドカード以上は1万円〜となっています。

少ない利用額でリボ手数料を発生させることができるため、元金定額コースの設定額は『最も低い金額』にすることをおすすめします。

ただし、金額変更を忘れた時のリボ手数料が大きくなる点はご注意ください。

増額申込を利用する場合は以下になります。※公式サイト

支払い金額確定後(翌月10日以降)、Vpassにログインし、増額申込を選択後、『次回お支払い金額』を選択します。

- STEP ①次の支払日翌日(基本は27日)〜締切日(月末日)までの日数を確認

0〜5日間のいずれか

- STEP ②今回の締切日(月末日)までに毎月の支払設定額(元金定額コース)+ X円以上のカード利用をする

STEP①の日数よってXは変化

5日間:500円 4日間:700円 3日間:900円 2日間:1,300円 1日間:2,500円 - STEP ③STEP②の確定日(翌月10日)以降にリボ残高がX円以上〜X + 999円以下になるように増額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は翌月26日)にSTEP③の金額が支払われる

- STEP ⑤支払日翌日(基本は翌月27日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜月末日

翌々月支払い分の対象日数:翌月1日〜翌月支払日 - STEP ⑥STEP⑤のリボ手数料がSTEP④の支払月の翌月支払日に発生

- STEP ①今回の締切日(月末日)までに毎月の支払設定額(元金定額コース)+ X円以上のカード利用をする

請求月によってXは変化

- STEP ②STEP①の確定日(翌月10日)以降にリボ残高がX円以上〜X + 999円以下になるように増額申込をする

※金額変更期限に注意

- STEP ③支払日(基本は翌月26日)にSTEP③の金額が支払われる

- STEP ④支払日翌日(基本は翌月27日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜月末日

翌々月支払い分の対象日数:翌月1日〜翌月支払日 - STEP ⑤STEP⑤のリボ手数料がSTEP④の支払月の翌々月支払日に発生

※翌月支払日のリボ手数料は1円未満のため発生しない

26日日支払いの場合、リボ残高が100円以上あれば、翌々月の支払日でリボ手数料が1円発生します。

発生するコスト

リボ手数料の計算は100円単位で行われるため、100円以上のリボ残高が必要です。

リボ残高は100円〜1,000円となるため、発生するリボ手数料は1ヶ月で1円〜12円となります。

リボ残高が100円の場合、リボ残高発生月の締切日翌日(翌月1日)〜支払日(基本は翌月26日)である約26日間の手数料1円が発生します。

1,000円の場合、リボ残高発生日(支払日の翌日)〜締切日(月末日)である数日間のリボ手数料が0〜2円(翌月に支払い)、締切日翌日(翌月1日)〜支払日(基本は翌月26日)である約26日間のリボ手数料が10円(翌々月に支払い)になります。

最大でも11円の差なので、カード利用金額を100円単位で調整するほどでもないでしょう。

カード支払額を減額申込する場合

減額時の元金定額コースの設定額は、カード利用金額よりも大きくなるようにしましょう。

カード利用枠の上限まで設定額を上げれば、基本的にリボ残高が発生することはありません。

減額申込を利用する場合は以下になります。

ログインし、減額申込を選択後、『次回お支払い金額』を選択します。

- STEP ①次の支払日翌日(基本は11日)〜締切日(15日)までの日数を確認

2〜5日間のいずれか

- STEP ②毎月の支払設定額(元金定額コース)をカード利用枠分にし、締切日(15日)までに10,000 + X円以上のカード利用をする

STEP①の日数よってXは変化

5日間:500円 4日間:700円 3日間:900円 2日間:1,300円 - STEP ③確定日(25日)以降にリボ残高がX円以上〜X + 9,999円以下になるように減額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は10日)にSTEP③の金額が支払われる

- STEP ⑤支払日翌日(基本は11日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜15日

翌々月支払い分の対象日数:16日〜翌月支払日 - STEP ⑥STEP⑤のリボ手数料がSTEP④の支払月の翌月支払日に発生

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にし、締切日(15日)までに10,000 + X円以上のカード利用をする

請求月によってXは変化

2月以外の支払日:100円 2月の支払日:200円 - STEP ②確定日(25日)以降にリボ残高がX円以上〜X + 9,999円以下になるように減額申込をする

※金額変更期限に注意

- STEP ③支払日(基本は10日)にSTEP③の金額が支払われる

- STEP ④支払日翌日(基本は11日)からSTEP③で調整したリボ残高に対してリボ手数料が発生

翌月支払い分の対象日数:支払日翌日〜15日

翌々月支払い分の対象日数:16日〜翌月支払日 - STEP ⑤STEP⑤のリボ手数料がSTEP④の支払月の翌々月支払日に発生

※翌月支払日のリボ手数料は1円未満のため発生しない

減額申込は10,000円単位でしか減額できないため、リボ残高は最大10,000円になります。

10,000円の場合、リボ残高発生日(支払日の翌日11日)〜締切日(15日)である数日間の手数料が8〜20円(翌月に支払い)、締切日翌日(16日)〜支払日(基本は翌月10日)である約26日間の手数料が106円(翌々月に支払い)になります。

このように、減額申込の方がリボ残高が多くなるため、増額申込よりも手数料が月100円程高くなります。

口座振込による繰上返済をする場合

口座振込で繰上返済をする場合、リボ残高に注意してください。

1日あたりの手数料は、リボ残高 × 15.0% ÷ 365日(366日)= リボ残高 × 約0.00041/日です。

カード支払日から振込完了日までの日数に対してリボ手数料が発生しますので、リボ残高が10万円だと1日あたり41円のリボ手数料が発生します。

支払い金額確定日から増額設定をしすることでリボ残高を減らすことで手数料を抑えることもできますが、それなら増額のみで対応する方が手間としては簡単です。

しっかり管理ができて、どうしても1円に抑えたいという方にはこちらの方が向いているかもしれません。

1日で1円発生させるためのリボ残高は2,500円以上です。

やることだけ教えて欲しい方

長々と説明しましたが、読むのも面倒くさいという方に向けて、条件達成の流れのみを解説します。

リボ特典を受けるための条件と注意点は以下になります。

10日支払いのケース

『調整月の翌月』にリボ手数料を発生させる

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:13円〜28円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

※ゴールド以上の最低設定額

- STEP ②15日までに11,300円以上のカード利用をする

- STEP ③25日以降にリボ残高が1,300円以上〜2,299円以下になるように増額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:14円〜155円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②15日までに11,300円以上のカード利用をする

- STEP ③25日以降にリボ残高が1,300円以上〜11,299円以下になるように減額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

『調整月の翌々月』にリボ手数料を発生させる

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:2円〜13円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

※ゴールド以上の最低設定額

- STEP ②15日までに10,200円以上のカード利用をする

- STEP ③25日以降にリボ残高が200円以上〜1,199円以下になるように増額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:2円〜127円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②15日までに10,200円以上のカード利用をする

- STEP ③25日以降にリボ残高が200円以上〜10,199円以下になるように減額申込をする

※金額変更期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

26日支払いのケース

『調整月の翌月』にリボ手数料を発生させる

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:24円〜42円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

※ゴールド以上の最低設定額

- STEP ②月末日までに12,500円以上のカード利用をする

※2月26日が土曜日の場合、3月請求分の還元率0.5%UPは不可能

- STEP ③翌月10日以降にリボ残高が2,500円以上〜3,499円以下になるように増額申込をする

※締切期限に注意

- STEP ④支払日(基本は26日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:14円〜157円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②月末日までに12,500円以上のカード利用をする

※2月26日が土曜日の場合、3月請求分の還元率0.5%UPは不可能

- STEP ③翌月10日以降にリボ残高が2,500円以上〜12,499円以下になるように減額申込をする

※締切期限に注意

- STEP ④支払日(基本は26日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

『調整月の翌々月』にリボ手数料を発生させる

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:1円〜12円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

※ゴールド以上の最低設定額

- STEP ②月末日までに10,100円以上のカード利用をする

- STEP ③翌月10日以降にリボ残高が100円以上〜1,099円以下になるように増額申込をする

※締切期限に注意

- STEP ④支払日(基本は26日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌々月支払日にリボ手数料が発生

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:2円〜126円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②月末日までに10,100円以上のカード利用をする

- STEP ③翌月10日以降にリボ残高が100円以上〜10,099円以下になるように増額申込をする

※締切期限に注意

- STEP ④支払日(基本は26日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌々月支払日にリボ手数料が発生

リボ残高調整 実際のやり方

ここでは、リボ残高を調整する実際の流れを解説していきます。

なお、手間削減のため、使用デバイスとしてはスマホアプリを用います。

①支払い予定明細の確認

目的:支払日翌日から発生するリボ残高予定額の確認

まず、明細書を見ることができるようになる金額確定日を確認します。

| 支払日 | 金額確定日 |

|---|---|

| 10日 | 当月26日 |

| 26日 | 翌月10日 |

基本的には当日 or 翌日以降には確認できるようになっていると思われます。

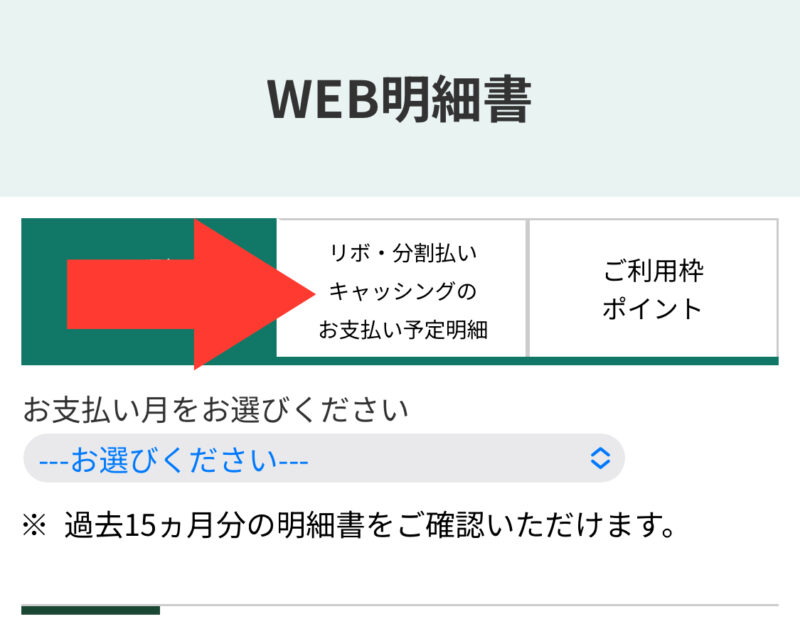

そして、Vpassアプリを開き、次の流れで『リボ・分割払い・キャッシングのお支払い予定明細』を開きます。

1)Vpassアプリ内の『明細の印刷』を選択

2)『リボ・分割払いキャッシングのお支払い予定明細』を選択

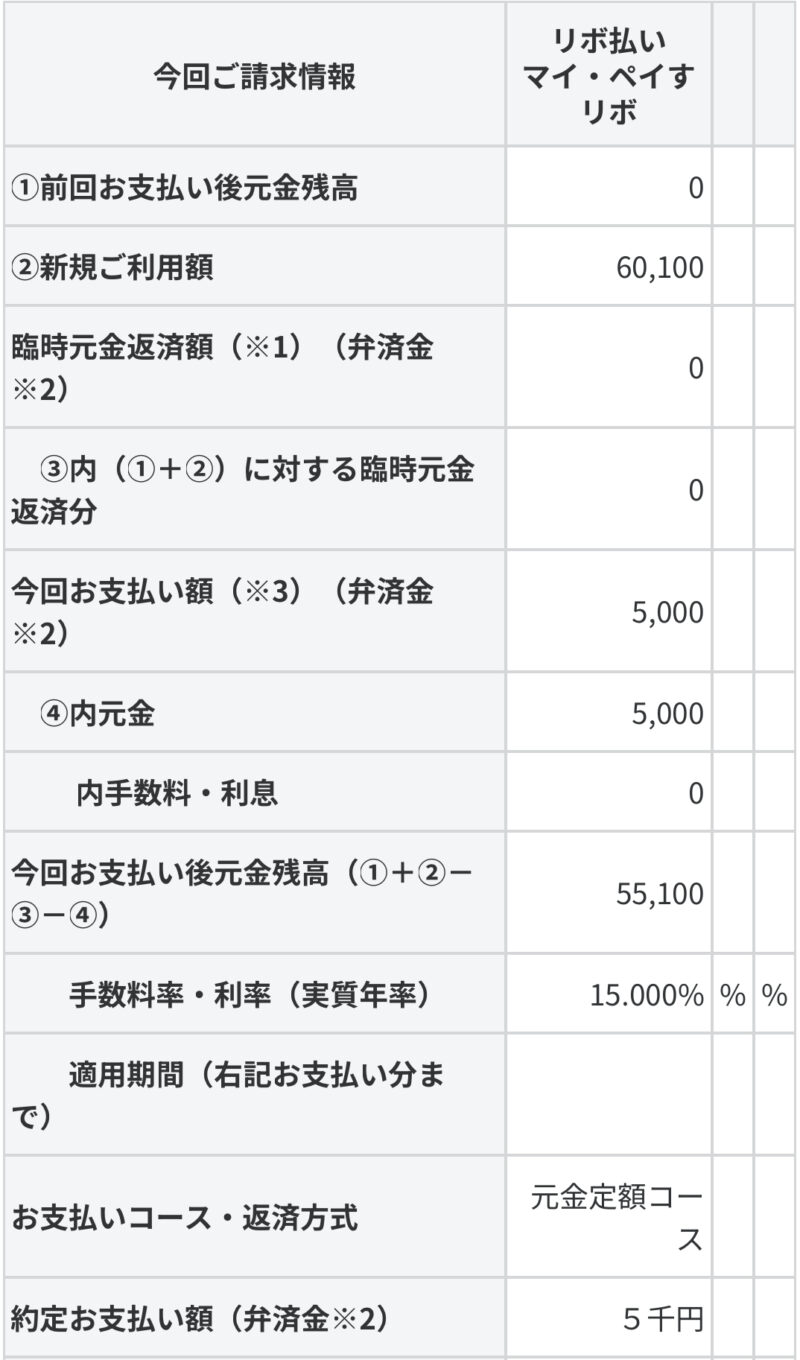

以下のような明細が確認できると思われます。

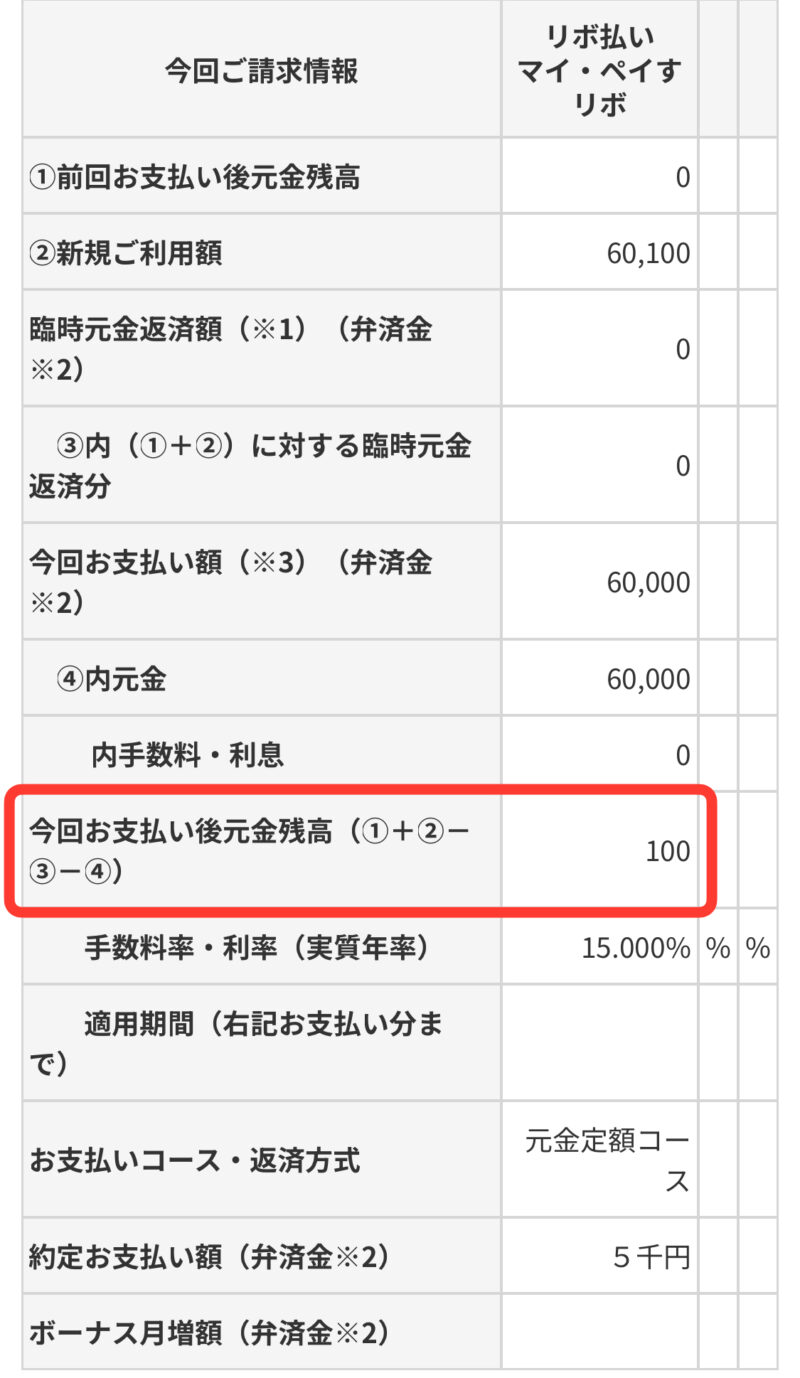

ここでは、以下の情報が重要になってきます。

| ①前回お支払い後元金残高 | 前月の支払月で発生したリボ残高 |

| 今回お支払額(※3) | 今月の支払月で支払う予定金額 |

| 今回お支払い後元金残高 (①+②-③-④) | 今月の支払日翌日から発生するリボ残高 ➡︎ これを変更する! |

今回お支払い後元金残高(①+②-③-④)が今月の支払日から発生するリボ残高なので、こちらを調整するために、支払い金額の変更を行います。

画像の例では、①前回お支払い後元金残高は無し、今月60,100円利用し、5,000円の定額コースにしているので、今回お支払額(※3)が5,000円、今回お支払い後元金残高(①+②-③-④)が、60,100円-5,000円=55,100円となっています。

②支払い金額の変更

①で確認した、今月のリボ残高を目標とする金額に変更していきます。

リボ手数料が計算される対象日数による必要リボ残高は以下になります。

| 対象日数 | 1円以上発生する 必要リボ残高 |

|---|---|

| 1日 | 2,500円 |

| 2日 | 1,300円 |

| 3日 | 900円 |

| 4日 | 700円 |

| 5日 | 500円 |

| 23日 | 200円 |

| 25, 26日 | 100円 |

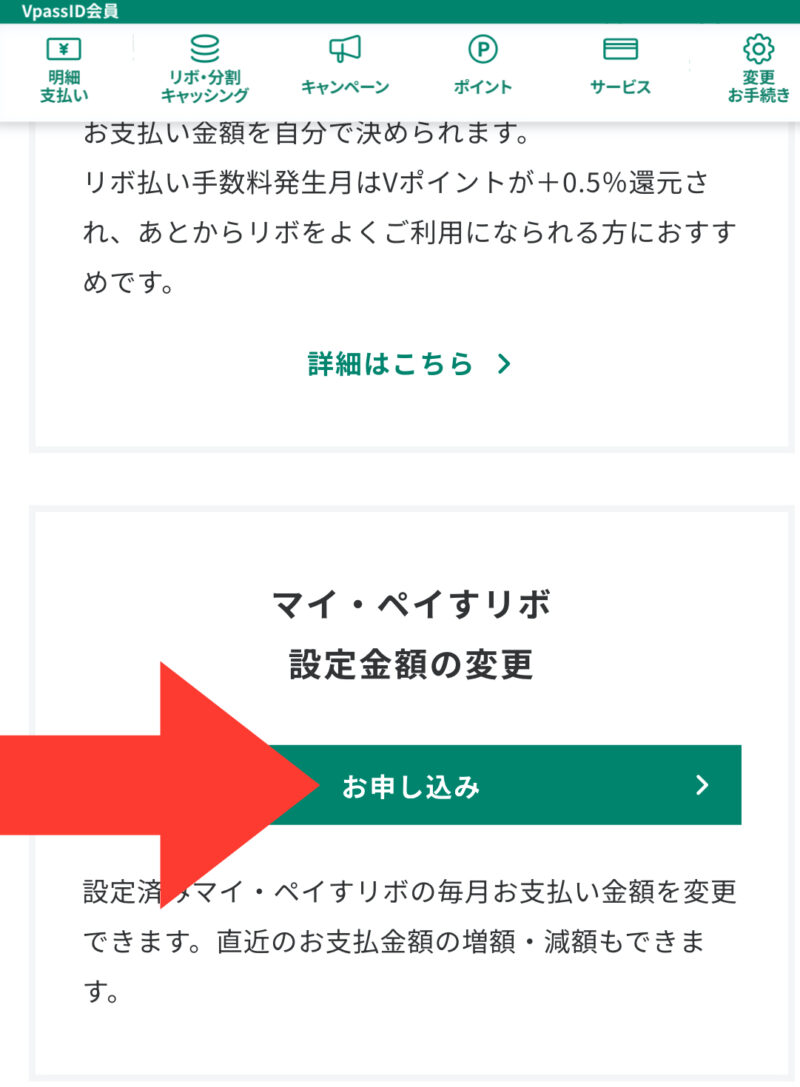

金額の変更は次のような流れで行います。

1)Vpassアプリの対象月の『お支払い額変更』を選択

※申込期限に注意

2)マイ・ペイすリボ設定金額の変更の『お申し込み』を選択

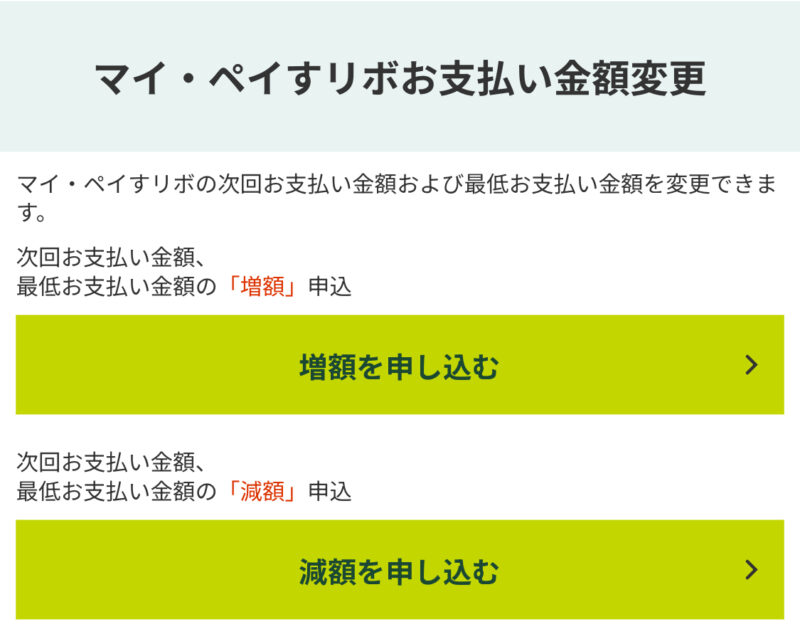

3)今回お支払い後元金残高(①+②-③-④)に応じて、変更方法を選択

・今回お支払い後元金残高が必要金額より多い ➡︎『増額を申し込む』

・今回お支払い後元金残高が必要金額より少ない ➡︎『減額を申し込む』

①の金額を例に取ると、変更前の今回お支払い後元金残高(①+②-③-④)が55,100円、100円に変更したいので、『増額を申し込む』を選択します。

4)「次回お支払い金額〜」を選択

5)増額:一部追加して支払う, 減額:減額する金額を入力

※増額:1,000円単位、減額:1万円単位で変更が可能

※100円以下は切り捨てとなる 例)100円にしたい場合、100〜199円で設定変更

①の金額を例に取ると、変更前の今回お支払い後元金残高(①+②-③-④)が55,100円だったため、100円に変更したければ、55,000円を入力します。

確認して、申し込みをすれば完了です。

③変更後の明細確認

変更から数日すると、リボ・分割払い・キャッシングのお支払い予定明細に反映されています。

今回お支払い後元金残高(①+②-③-④)が希望金額に変更されていれば終了です。

慣れれば数分で終わる作業なので、ぜひチャレンジしてみてください。