スマート積立アプリサービスであるIDARE(イデア)は、銀行預金のような仕組みでボーナス(=お金)がもらえる面白いサービスです。

うまく活用すれば、毎月最大1,666円分のボーナスをもらうことができます。

積立(入金)額と付与ボーナスの仕組みが複雑であるため避けている方や、会社としてお金を預けても大丈夫なのかと不安に思う方もいるでしょう。

この記事では、

これらについて詳しく解説していきます。

IDAREの運営会社

| 運営会社 | 株式会社Fivot |

| 設立 | 2019年10月 |

| 業種 | 金融 |

| メインサービス | スタートアップ向け融資 |

| 総資産 | 約8億円 |

IDAREの運営会社は株式会社Fivot、2019年に設立した新しい会社です。

会社のメインサービスとしては、スタートアップ向けの融資サービス「Flex Capital」であり、日本のスタートアップ産業を成長させたいという思いから会社を立ち上げたそうです。

個人向けスマート積立アプリであるIDAREは、もう一つのサービスとして展開されています。

スタートアップ向けの融資事業であるため、安定した利益が出てくるには時間がかかりそうですが、決算公告を注視して、先行きの安全性を判断した上で利用するようにしましょう。

| 決算日 | 純利益 | 利益余剰金 | 総資産 |

|---|---|---|---|

| 2024年 3月 | ▲3.3億 | ▲7.0億 | 51億 |

| 2023年 3月 | ▲2.1億 | ▲3.7億 | 30億 |

| 2022年 3月 | ▲1.4億 | ▲1.6億 | 8億 |

IDAREの基本性能

| 年会費 | 無料 |

| カード発行手数料 | バーチャルカード:無料 リアルカード:900円 |

| カードブランド | Visa |

| ボーナス付与率 | 年率2.0%相当 ※月平均0.167% |

| 決済方法 | ・オンライン決済(3Dセキュア) ・ICチップ決済(リアルカードのみ) ・Visaタッチ(リアルカードのみ) |

| 決済上限※1 | 100万円/回 100万円/月 |

| 残高上限※1 | 100万円 |

| チャージ方法 | ・クレジットカード ・銀行、コンビニATM ※指定銀行への振込時、1.0%還元 |

| 他サービス | ・IDARE内送金 ・自動積立機能 |

年会費・カード発行手数料

IDAREのサービス自体に年会費はかかりません。

IDAREはVisaブランドでプリペイド式のバーチャルカードとリアルカードがあります。

バーチャルカードであれば無料で作れますが、実店舗での決済に必要なリアルカードの発行には900円の発行手数料がかかります。

期間限定のキャンペーンとして、リアルカードの発行手数料無料になることがあるので、それまで待つのも1つかと思います。

ボーナス付与率

『月の平均残高』と『月の積立(入金)額』に応じて最大で年率2.0%のボーナスが毎月付与されます。

例えば、月平均残高が50万円の場合、4,165円の入金によって毎月833円のボーナスが付与されます。

ボーナス付与の仕組みが少し複雑であるため、詳細についてはこちらで解説しています。

決済方法

IDAREの決済方法は、バーチャルカードの場合、3Dセキュア対応のオンライン決済のみとなります。

Apple Pay等への登録には対応していないので、タッチ決済などで決済利用することができません。

そのため、店舗での使用には発行手数料900円のリアルカードが必要です。

おすすめの活用方法は、リアルカードが無料で作成できる『B/43』へのチャージ利用です。

詳しくは、こちらで解説しています。

また、アプリの仕様が変更され、決済利用時には『つかう』の残高がある必要があります。

チャージは『ためる』からしかできないので、『ためる』→『つかう』への残高移動に一手間が必要になっているので注意してください。

決済・残高上限

本人確認後であれば、残高上限と決済上限は100万円までとなります。

決済上限が100万円であるため、大きな金額の買い物にも利用できる点は1つメリットとなっています。

銀行の預金や投資とは異なり、入金後の現金化はできないため、残高の最終的な使い道を考えておく必要があります。

チャージ方法・他サービス

チャージ方法は、クレジットカード、銀行やコンビニのATMがあります。

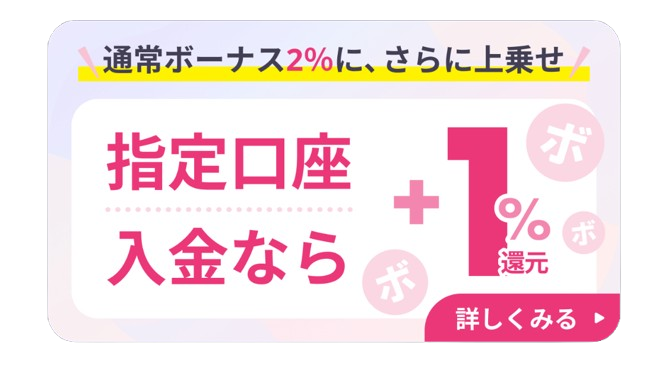

さらに、2025年5月15日から、指定の銀行口座への振込チャージをすることで、金額に対して1.0%のボーナスポイントが付与されるようになりました。

クレジットカードからチャージ

クレジットカードのブランドとしては、Visa、Mastercard、JCB、Amexと幅広くチャージすることができます。

クレカ利用時のポイント還元率が1.0%より大きい時や年間利用特典などで利用実績を作りたい時は、クレジットカードからのチャージがおすすめです。

指定口座振込によるチャージ

指定された口座への振込によるチャージによって、振込金額の1.0%がボーナスポイントとして還元されるサービスが開始されました。※公式サイト

1.0%よりも低いクレジットカードからチャージしている方は、こちらの方法の方がお得になります。

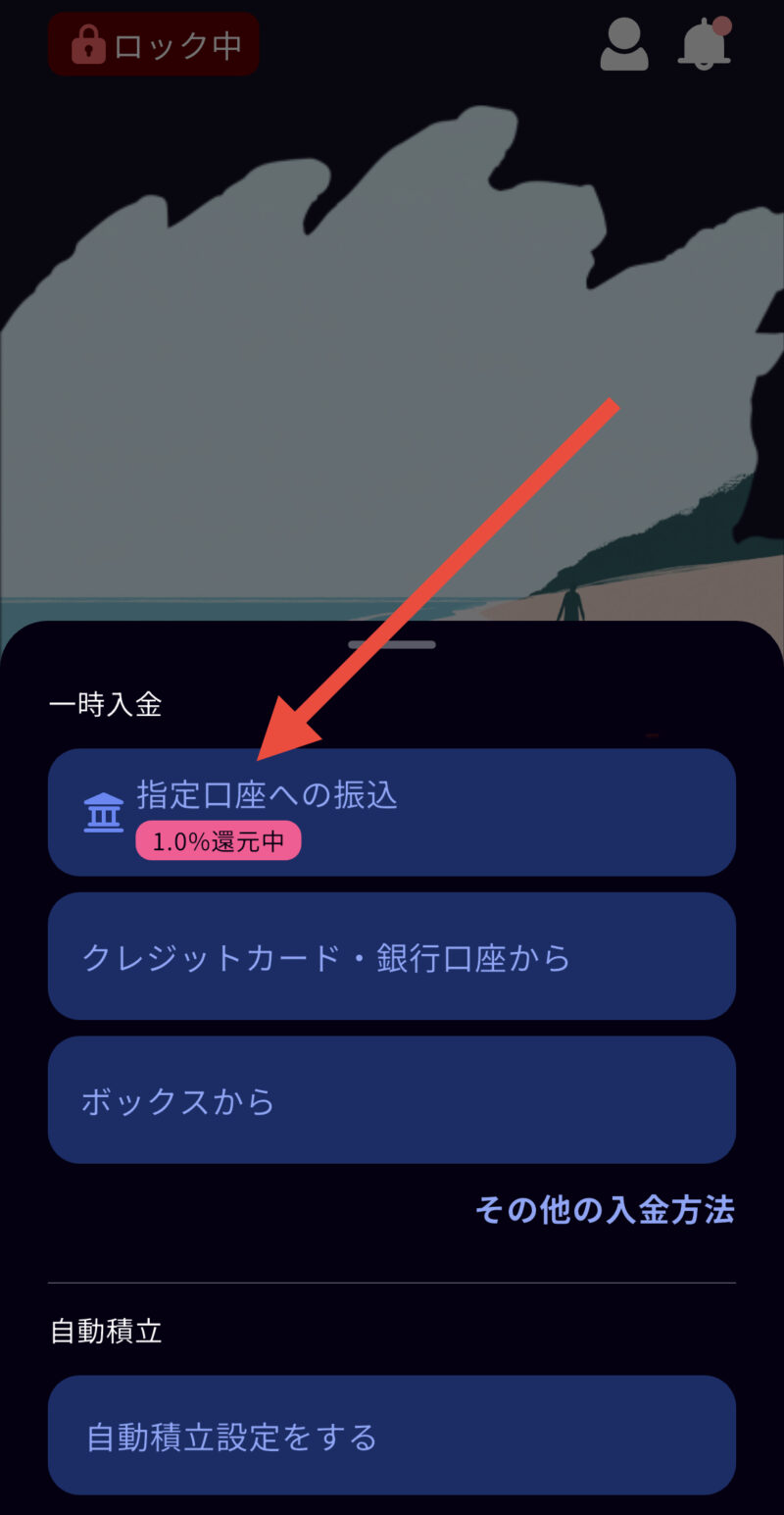

チャージ方法

以下の流れでチャージすることができます。

① IDAREアプリ内の「つかう」タブから、つかう残高横の+を選択

② 「指定口座への振込」を選択

③ 記載の振込先に他の銀行口座から振込

チャージ利用時の注意点

ただし、チャージする場合、振込手数料が必要になる可能性がある点は注意してください。

指定されている銀行口座は『GMOあおぞらネット銀行』なので、同行口座を持っている方はいつでも無料で振込をすることができます。

他行から振り込みをする場合は、住信SBIネット銀行の『NEOBANK支店』がおすすめです。

条件無しで、他行振込手数料が毎月5回まで無料になります。

住信SBIネット銀行のNEOBANK支店に関しては、こちらで詳しく解説しています。

その他のサービスとしては、IDARE内での残金送金や自動積立サービスがあります。

ただし、付与ボーナスで残高送金を行うことはできません。

また、自動積立サービスはクレジットカードによるチャージのみとなりますが、チャージする手間を省くことができます。

いかなる方法でも、チャージした残高は現金に戻すことはできないので、注意してください。

ボーナス付与の仕組み

IDAREサービス最大のメリットである残高に応じてボーナスがもらえる仕組みを解説します。

ボーナスの付与は以下の条件となっています。

| ボーナス付与率 | 毎月平均残高の年率2.0% |

| ボーナス付与条件 | 当月入金金額の20%分 |

そして、ボーナス付与の流れがこちらになります。

- STEP 1当月初旬に、先月の平均残高&ボーナス付与予定額が決定

先月1日〜月末までの残高の平均を日次ベースで計算

- STEP 2当月中に入金

- STEP 3翌月1日にSTEP 2入金分の20%分のボーナスが付与

ボーナスの付与率と予定額

IDAREのボーナスは、『月の平均残高』の年率2.0%が付与対象となります。

ボーナスの付与予定額は、先月の平均残高によって計算され、当月初旬にアプリ内で確認することが可能です。

少し複雑化しているのが年率2.0%という点ですが、これは年間ベースで2.0%ということなので、月ベースで考えると年率2.0% ÷ 12ヶ月 = 約0.167%分のボーナスが毎月還元されるということになります。

仮に、先月の平均残高が残高上限の100万円であれば、100万円 × 年率2.0% ÷ 12ヶ月 = 1,666円分のボーナスが翌月に付与されることになります。

銀行預金と比較すると、高水準の銀行でも預金金利税引前0.2%前後であるため、年率2.0%はお得なサービスであることがわかります。

ここで注意したい点が、銀行預金とは異なり、残高があるだけでは付与されないということです。

あくまで、月の平均残高はボーナスの付与量を決めるための数値となります。

ボーナスが付与されるためには、さらにIDAREへの入金が必要になってきます。

ボーナスの付与条件

月の平均残高によって付与ボーナス分が計算されますが、ボーナスが付与されるためにはIDAREへの『入金(チャージ)』が必要になります。

そして、必要な入金額が以下に記述されています。

IDARE公式サイトの引用

”ボーナスの付与は、当月の入金額の20%を上限としています。そのため、ご入金が一切ない場合や、平均残高に付与率を乗じた額よりも入金額の20%のほうが小さい場合には、上限までしか付与されません。”

当月の入金額の20%分がボーナス付与の上限という記述を言い換えると、『入金した金額の20%分がボーナスとして付与』、『ただし、付与上限は月平均残高から年率2.0%分』ということです。

具体的にいうと、先月の平均残高が100万円の場合だと

翌月ボーナス付与予定額 = 100万円 × 年率2.0% ÷ 12ヶ月 = 1,666円

※小数点以下切り捨て

この1,666円のボーナスが全て付与されるためには、1,666円よりも、『当月の入金額の20%』が大きくなる必要があります。

全てのボーナス付与に必要な当月入金額 = 1,666円 ÷ 20%(× 5) = 8,330円

という計算になり、当月中に8,330円の入金をすれば、翌月1日に1,666円のボーナスが付与されます。

最大ボーナスが付与されるために必要な入金額も、アプリ内の上部バーで教えてくれます。

以下に月の平均残高を入力すれば、当月に必要入金額と翌月付与ボーナスを計算してくれますので、活用してください。

ボーナス付与における注意点

ボーナス付与において、以下の点には注意が必要です。

残高内のボーナスは月の平均残高にはカウントされない

付与されたボーナスは残高に移行して初めて利用できますが、残高へ移行したボーナス分は、月の平均残高の計算にはカウントされません。

例えば、残高が以下の内訳であったとします。

残高50万円:入金チャージ額40万円 + 移行した付与ボーナス10万円

これを1ヶ月キープした場合、年率2.0%の月の平均残高の計算対象は40万円のみになり、ボーナス付与予定額は『40万円 × 年率2.0% ÷ 12ヶ月 =666円』となります。

少しボーナス付与予定額が少ないと感じる時は、これが起因している可能性があります。

計算対象となる残高は、アプリ内の「残高の詳細」で確認することが可能です。

残高上限枠にはボーナス分も加算される

残高移行したボーナスは残高として加算されるため、残高上限が100万円に近い方は注意が必要です。

このように、付与されたボーナスは残高にあっても価値は無いため、残高を圧迫するようあればできる限り早く使用することが望ましいです。

また、残高圧迫させないもう1つの方法は、『ボーナスの利用目処が立つまで残高移行はしないこと』です。

ボーナス自体の残高上限は設定されていないため、恐らく上限無しで貯めることができると思われます。

残高が100万円ギリギリで無い方は、特に気にしなくて構いません。

付与ボーナス上限を狙う場合

ボーナス付与の最大値は、平均残高100万円の時に月1,666円です。

これを毎月達成するには、以下の点に注意が必要です。

先月の平均残高が100万円のケースを例にした、運用方法が以下になります。

運用方法

- STEP 1当月中に必要な入金額8,330円の残高を利用

※残高上限が100万円であるため、入金枠が無い

必要入金額:100万円 × 年率2.0% ÷ 12ヶ月 ÷ 20% = 8,330円 - STEP 2STEP 1の当日中に8,330円を入金

当日中の入金で無ければ、平均残高100万円にならない

- STEP 3翌月1日に1,666円のボーナスが付与

- STEP 4STEP 1から繰り返し

ボーナスを残高移行したい場合、移行分の枠を空ける必要あり

このケースの場合、ボーナス付与分を使用するタイミングがありません。

仮に、『STEP 1』でボーナス分1,666円を含めた9,996円の残高を利用したとします。

平均残高100万円を維持させるために、残高移行したボーナス分1,666円の利用がさらに必要となるため、9,996円 + 1,666円 = 11,662円を利用することになります。

そして、必要入金額は8,330円で良いところ、9,996円入金しなければなりません。

残高100万円をキープしなくても良いですが、管理を考えるとやや面倒です。

そこで、使用の回転効率を考えた最適解としては、96万円分の月平均残高をキープと毎月9,600円の利用がおすすめです。

運用方法

- STEP 1当月中に8,000円の入金

96万円 × 年率2.0% ÷ 12ヶ月 ÷ 20% = 8,000円

※8,000円分は利用してもしなくても良い - STEP 2翌月1日に1,600円のボーナスが付与

残高合計 = 96万円 + 8,000円 + 1,600円 = 96万9,600円

- STEP 3翌月中にボーナスを残高移行&9,600円分を利用

- STEP 4STEP 2から繰り返し

このようにすることで、毎月のボーナス分も利用できるようになります。※8,000円利用のタイミングと入金のタイミングによって、平均残高は96万円以上になる

最大付与とは66円の損失でしか無いので、管理しやすい96万円残高キープがおすすめです。

IDAREの活用方法

IDAREを効率的に使用するためには、どこから入金するか(チャージ元)とどうやって使うか(使用先)を考える必要があります。

IDAREのチャージ元・利用先については、こちらでもまとめています。

おすすめのチャージ元

IDAREがチャージ可能なクレジットカードブランドは、Visa / Mastercard / JCB / Amexと幅広く対応しています。

年率2.0%ボーナスを狙う方は、ある程度のお金を入金する必要があります。

入金額が大きいほどお得にチャージする価値が上がるので、ご自身の所有カードから最適解を探してみてください。

JAL Payからのチャージ

利用時のJALマイル還元率が0.5%のキャッシュレス決済である『JAL Pay』からのチャージがおすすめです。

JAL PayはMastercard / JCB / Dinersのカードブランドからチャージ可能であるため、IDAREへ直接チャージするよりも、還元率+0.5%分お得に活用することができます。

JAL Payの詳細はこちらで解説しています。

ただし、VisaやAmexブランドのクレジットカードからチャージすることはできません。

クレジットカードからのチャージ

おすすめのクレジットカードを以下に紹介します。

現状、JAL Payにチャージができない『Visaブランドの三井住友カード』をお得に活用できる方法の1つがIDAREへのチャージとなっています。

プラチナプリファードやOliveフレキシブルペイはVisaブランドしか存在しないため、通常利用よりも、ボーナスが付くIDAREへのチャージがおすすめです。

三井住友カード、Oliveフレキシブルペイの詳細はこちらで解説しています。

また、2024年12月中旬頃から『Amexプロパーカード → IDARE』のチャージ利用時のポイント還元が対象外に改悪されているので注意してください。※公式サイト

クレカ修行に活用

クレカ修行とは、『クレジットカードの利用実績を増やすこと』を意味します。

これにより、以下のメリットが生まれます。

特に年間利用特典のような期限付きで管理が必要なのものに関しては、大きなメリットが出てきます。

IDAREのチャージ上限は100万円であるため、金額と時間的に決済利用が難しい場合、IDAREへチャージすることで利用実績を生み出すことができます。

ただし、IDAREのようなプリペイドカードは不正利用時 / 会社破綻時の補償が余り充実していないため、使用目処が立たない高額の入金はしないようにしましょう。

おすすめのチャージ・使用先

IDAREはカード利用によるボーナス還元は無いため、決済ルートへの組み込みは望めません。

ただし、ボーナス最大付与を狙う方は利用先を考慮する必要があります。

利用目処が立っている方はそこまで気にする必要はありませんが、目処が無い方は以下へのチャージがおすすめです。

ワンバンク(B/43)へのチャージ

IDARE残高の一時的な出金先として、『ワンバンク(B/43)へのチャージ』がおすすめです。

ワンバンク(B/43)はポイント還元率は無いものの、リアルカードを無料で作成できる点がメリットとして存在します。

IDAREはリアルカードの発行に手数料が必要かつ、それ以外の決済手段が豊富ではないため、ワンバンク(B/43)のリアルカードが重宝することになります。

ワンバンク(B/43)の活用方法については、こちらで解説しています。

交通系IC・Amazonギフトカードに使用

一定の預金残高で運用したいという方は、毎月の少額決済が必要になります。

特に使用先が無い方は、交通系ICやAmazonギフトカードのチャージもおすすめです。

Amazonギフトカードであれば、自動チャージ設定をすることができるので、ご自身の必要利用額を月1回で設定することで、自動的にボーナスが貯まる仕組みを作ることができます。

海外店舗で使用

基本的に、海外の店舗やサイトにて外貨の商品をカード決済した場合、カード発行会社に応じて海外事務手数料というものが取られます。

これは、外貨を円に変える際にカードブランドが定める為替の基準レートに上乗せされる手数料です。

決済額の約1.6%〜2.2%が手数料として請求されます。

IDAREはこの海外手数料が発生しないため、外貨決済時に活用することができます。

さらに、クレジットカードからチャージができるため、IDAREを経由することで、海外事務手数料を発生させず、クレジットカードのポイント還元を受けることが可能です。

他にも海外事務手数料が発生しないデビットカードとしてRevolutがありますが、こちらは銀行チャージ以外の方法では手数料が発生すること、土日の円利用(両替)は1.0%の手数料が発生します。

適用される外貨のレートの面では、Revolutの方が優れています。

これは、IDAREがVISAの外貨基準レートが採用されているため、外国為替のレートよりも少し割高(+1%前後)になるためです。

外国為替レートで利用できるRevolutの方がより安価に決済できますが、IDAREチャージまでのポイント還元率を踏まえると、そこまで大きな差は生れなさそうです。

Revolutを持っていない方やチャージ残高を使いたい方は、IDAREの利用が良いでしょう。

ただし、海外事務手数料無料に関しては、今後変更する可能性があると公式でも明記されていますので、無料のうちにフル活用しましょう。

ボーナスポイントの活用方法

溜まったボーナスポイントは残高チャージ以外に使用方法がありませんでしたが、2025年7月14日から『dポイント』に交換できるようになりました。※公式サイト

さらに、2025年8月1日〜8月31日に行われるdポイント交換10%増量キャンペーンの対象になっているため、実質1.1倍にすることができます。

また、交換されるdポイントは交換増量キャンペーンの対象になっているため、おそらく期限の長い通常ポイントです。

増量キャンペーンが実施される8月1日〜8月31日まで、交換しないでおきましょう。

dポイント交換増量キャンペーンに関しては、こちらで詳しく解説しています。

IDAREのお得な作り方

ポイントサイト経由でのアカウント作成

IDAREはアカウント作成のポイントサイト案件が存在します。

案件達成条件として、申込から2週間以内に、本人確認の完了と2,000円以上の入金が必要になります。

2024年12月頃に最高額2,000円で出たことがありました。

なお、公式側で新規登録キャンペーンがある場合、併用できないことが多いので、よりお得な方を利用するようにしましょう。

IDAREの補償制度

IDAREはプリペイドカードであるため、セキリュティ面ではクレジットカードよりも劣ります。

また、IDAREを運営する株式会社Fivotは比較的若い会社であり、事業も成長段階であるため、最悪のケースも想定する必要があります。

うまい話にはリスクは付き物です。リスクと照らし合わせて、いくら預金するか決めるようにしましょう。

想定すべきケースとして、

があり、この場合にどの程度補償してくれるかを理解した上で使用することをおすすめします。

不正利用された時

不正利用については、2023年8月1日から規約の改訂が入りました。以下のように言及しています。

IDARE公式サイトの引用(一部抜粋)

”ユーザーは、アカウント情報が、盗取または詐取され、または端末の紛失や盗難により、ユーザーが意図せず、第三者により残⾼が不正利⽤された場合、当社が定める⽅法で補償を求める(以下、「補償申請」といいます)ことができるものとします。なお、当社は、補償申請をユーザーから受領後、所定の調査を行うものとします。

なお、当社の補償の内容は以下のとおりとなります。

(1) ユーザーが第三者に不正利⽤された⾦額から、当社以外の第三者から回収等できた⾦額を差し引いた⾦額を補償します。

(2) 補償する額に相当するIDAREポイントをアカウントに加算する⽅法により、補償を⾏います。(なお、補償を受けるユーザーは、当社所定の本⼈確認をしていただく場合がございます)。”

不正補償の対象条件

・不正利⽤の補償の対象は、損害発生日から30⽇以内に、当社および警察署に申告したものに限ります。

以前までの規約では、不正利用時の補償は全く無かったのですが、今回の改訂から補償されるようになったことは吉報です。

1つ心配なのが、規約では『当社以外の第三者から回収等できた⾦額を差し引いた⾦額を補償』となっており、全額補償されるというわけではありません。

回収できない状況が不確かですが、補償されないリスクは依然としてあることを理解しておきましょう。

また、補償を受けるためには補償の対象であるかや、30日以内という期限などのいくつかの条件を満たす必要があります。

このようなことが起きないように、『つかう』の残高がある際は『カードロック(一時停止)』を心掛けるようにしましょう。

『ためる』の残高からは決済利用することができないので、必要な金額のみ『つかう』に移動させることも不正利用防止に繋がります。

運営会社が破綻した時

破綻した時について公式サイトで言及しています。

IDARE公式サイトの引用

”IDAREでは、安全性の確保のため、お客様からお預かりしている資金の50%以上を、法令に基づき発行保証金として法務局へ供託を行なっております。これにより、万が一、当社が破綻した場合には、利用者は発行保証金から優先的に残高の返金を受けることができます。ただし、残高の全額が返金されることを必ず保証するものではありません。”

IDAREの記述は、資金決済法によって義務付けられており、前払式支払手段であるプリペイドカード事業がとる一般的な措置となります。

銀行とは異なり、預金が全額返金される保証はありません。

そのため、発表される最新の決算公告を基に、慎重に判断すべきだと思います。

仮に99万円を預金した場合、破綻時には50%の49.5万しか返ってきません。

未返金分49.5万円をボーナスで付与されるためには300か月(25年)の期間が必要です。

これらを踏まえた上で、いくら預金するかしっかり判断するようにしましょう。