300種類以上ある三井住友カードの中で、お得に活用できるカードが『三井住友カード(NL)』です。

年間のカード利用額に応じたポイント付与特典により、ゴールドやプラチナプリファードは高いポイント還元率を実現しています。

さらに、クレカ積立利用時のポイント還元率も、年間一定額以上のカード利用が条件ですが、非常に高い水準となっています。

そのため、年間利用額に応じて最適なカードランクを選ぶことが重要です。

本記事では、

これらについて解説していきます。

三井住友カード(NL)の基本性能

三井住友カード(NL)のカードランクによる比較が以下になります。

| 種類 | ノーマル | ゴールド | プラチナ プリファード |

|---|---|---|---|

| 年会費 | 無料 | 5,500円 条件付無料 | 33,000円 |

| ブランド | Visa / Mastercard | Visa | |

| 付与 ポイント | Vポイント | ||

| ポイント 還元率 | 0.5% | 0.5〜1.5% | 1.0〜2.0% |

| カード年間 利用特典 | ー |  上限100万円 | 上限400万円 |

| クレカ積立 還元率 | 0~0.5% | 0~1.0% | 1.0~3.0% |

さらに、最高ランクである『Visa Infinite』があります。

Olive Infiniteに関しては、こちらで詳しく解説しています。

カード年会費

ノーマルの年会費は永年無料になります。

ゴールドの年会費は5,500円になりますが、年間100万円以上の利用で翌年以降永年無料にすることができます。

ゴールドに関しては、初年度年会費も無料になる期間限定キャンペーンが開催されることがあり、その時がおすすめの発行タイミングになります。

2026年4月30日までの間、初年度年会費5,500円が無料になるキャンペーンが実施されています。

詳しくは”ゴールド初年度年会費無料キャンペーン”で解説しています。

プラチナプリファードの年会費は33,000円となっています。

Oliveフレキシブルペイのプラチナプリファードは、条件達成で年会費33,000円を無料にすることができます。

ゴールド 初年度年会費無料キャンペーン

期間限定キャンペーンとして、ゴールドの初年度年会費が無料になるタイミングがあります。

このタイミングで発行すれば、初年度年会費5,500円分が無料になりますが、開催頻度は比較的低いです。

| カード | 実施期間 |

|---|---|

| ゴールド(NL) | ・2026年1月7日~4月30日 ・2025年2月3日~4月30日 ・2021年12月22日〜4月30日 |

| ビジネス オーナーズ ゴールド | ・2023年12月1日〜2024年3月31日 |

| Oliveゴールド | ・2026年1月7日~4月30日 ・2025年2月3日~4月30日 ・リリース開始〜2024年3月31日 |

発行可能ブランド

ノーマルとゴールドのカードブランドは、『Visa』と『Mastercard』を選択することができます。

プラチナプリファードとInfiniteは、Visaしか選択することができません。

現状、Mastercardの方が他社キャッシュレス決済へのチャージに対応していることが多いため、Visaよりも活用価値は高くなっています。

ポイント還元率

三井住友カード(NL)利用時に付与されるポイントは『Vポイント』です。

Vポイントに関しては、こちらで詳しく解説しています。

基本還元率はノーマルとゴールドで0.5%、プラチナプリファードで1.0%になります。

ただし、ゴールドとプラチナプリファードには、『カード年間利用額に応じてポイントが付与』される継続特典があるため、実質的なポイント還元率を最大+1.0%にすることができます。

ポイント還元対象外の利用先

一方で、ポイント還元対象外の利用先も存在するので、利用の際には注意してください。※公式サイト

利用したい場合は、利用先との間に経由用のキャッシュレス決済を介することで還元されることは可能です。

詳細については、こちらで解説しています。

クレカ積立還元率

三井住友カードは、SBI証券において『クレカ積立』を利用することができます。

| カード | ポイント還元率 | 必要年間利用額 |

|---|---|---|

| Visa Infinite | 4.0% | 700万円以上 |

| 3.0% | 500万円以上 | |

| 2.0% | 300万円以上 | |

| 1.0% | 条件無し | |

| プラチナ プリファード | 3.0% | 500万円以上 |

| 2.0% | 300万円以上 | |

| 1.0% | 条件無し | |

| ゴールド | 1.0% | 100万円以上 |

| 0.75% | 10万円以上 | |

| 0% | ー | |

ノーマル | 0.5% | 10万円以上 |

| 0% | ー |

クレカ積立時のポイント還元率は、『カードランク』と『カード年間利用額』によって決定します。

また、2026年5月買付分から、Oliveアカウントをお持ちの方は、Olive契約口座の残高によってさらに+0.5%アップさせることができます。

クレカ積立の還元率に関しては、こちらで詳しく解説しています。

カード年間利用特典の詳細

三井住友カード(NL)のゴールドとプラチナプリファードには、カード年間利用額に応じてポイントが付与される『カード継続特典』が存在します。

ゴールドは年間100万円利用分まで、プラチナプリファードは年間400万円利用分までがポイント付与の対象です。

カード継続特典を持つ三井住友カードは以下になります。

| カード | 年間利用額 | ポイント付与数 実質還元率 |

|---|---|---|

| ゴールド(NL) | 100万円 | +10,000P 最大1.5% |

| Oliveゴールド | ||

| ビジネスオーナーズ ゴールド | ||

| プラチナ プリファード Oliveプラチナ プリファード ビジネスオーナーズ プラチナ プリファード | 100万円 | +10,000P 最大2.0% |

| 200万円 | +10,000P 最大2.0% | |

| 300万円 | +10,000P 最大2.0% | |

| 400万円 | +10,000P 最大2.0% |

三井住友カード(NL)以外では、『Oliveフレキシブルペイゴールド・プラチナプリファード』と『ビジネスオーナーズゴールド・プラチナプリファード』は年間利用特典が付帯します。

ゴールド

ゴールドの年間利用特典は『100万円以上利用した時』に10,000Pが付与されます。※ポイントは集計期間終了後に付与

100万円利用時には、基本還元率0.5%分の5,000Pと年間利用特典の10,000Pを合わせて15,000Pが付与されるため、実質還元率は最大1.5%になります。

『100万円利用時』が最大還元率になるため、効率的な使い方としては『100万円ピッタリでカード年間利用を止めること』になります。

プラチナプリファード

プラチナプリファードの年間利用特典は『100万円利用毎』に10,000Pが付与されます。※ポイントは集計期間終了後に付与

付与上限としては40,000Pとなっており、400万円利用時までポイントが付与されます。

こちらも100万円、200万円、300万円、400万円利用時にポイント還元率が+1.0%されるため、基本還元率1.0%と合わせて実質最大2.0%になります。

ゴールドと同じく、効率的な使い方としては『100万円単位ピッタリで止める』ことになります。

プラチナプリファード利用時の注意点としては、この特典のポイント付与タイミングが『カード加入月の翌月末』であることです。※公式サイト

つまり、年会費33,000円の発生より後にポイントが付与されるため、翌年の年会費を払わなければ、本年の特典を受け取ることができません。※公式サイト

カード利用額の集計対象外

カード年間利用額の集計対象にならない利用先が存在するので注意してください。※公式サイト

2026年3月1日利用分から、新たにJAL Pay、au PAY、Kyash、バンドルカードが集計対象外に追加されました。※公式サイト

ANA PayやWAON、交通系IC等への直接チャージは集計対象外&ポイント還元対象外となります。

年間利用額とポイント還元率の関係

カードを利用すればするほど付与されるポイント数は増えていきますが、併せてカード利用によるお金の負担も増えていきます。

利用用途が明確に決まっていれば問題無いのですが、ポイントのために無駄遣いをしてしまっては本末転倒です。

ここでは、トータルのポイント付与数ではなく、『カードの年間利用額に対してどれだけのポイントが付与されたか』を示す『実質的なポイント還元率』(=実質還元率)を用いて、効率的なカードの使い方を解説していきます。

対象のカードランクは、プラチナプリファード / ゴールド / ノーマルの3つを使用します。

ポイント付与数としては、『基本還元分』、『クレカ積立分』、『年間利用特典分』の合計から、必要コストであるカード年会費を引いたものを使用します。

比較する際の前提条件を以下のようにします。

今回の指標である実質還元率は、以下で計算します。

実質還元率 = ポイント付与数(通常還元P + 年間特典P + 10万円クレカ積立年間還元P – 年会費) ÷ カード年間利用額

例:ゴールドNL(通常還元率0.5%)を毎月10万円積立&100万円利用した場合

実質還元率 = (5,000P + 10,000P + 12,000P – 0円) ÷ 100万円

= 27,000P ÷ 100万円

= 2.7%

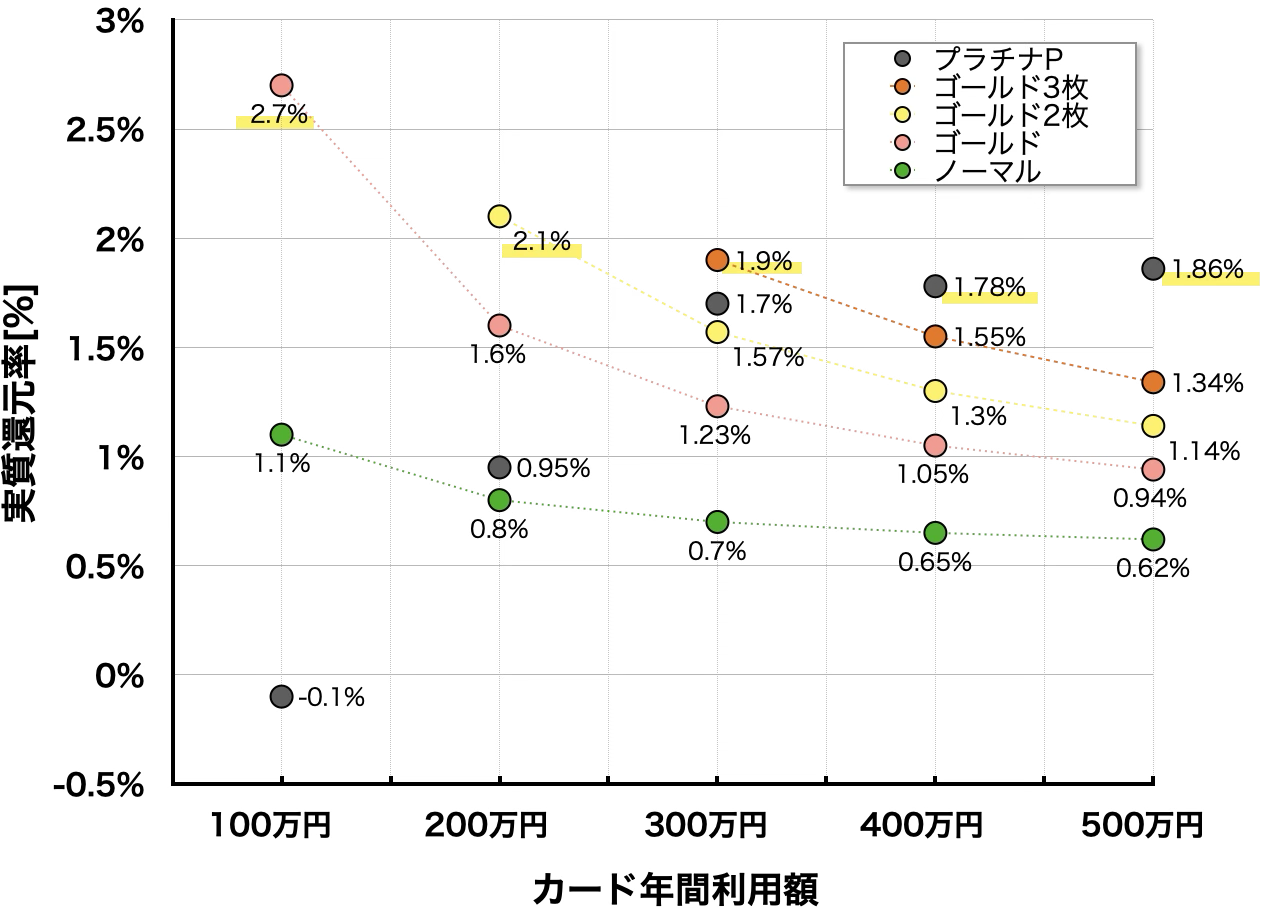

年間100万円以上利用する方

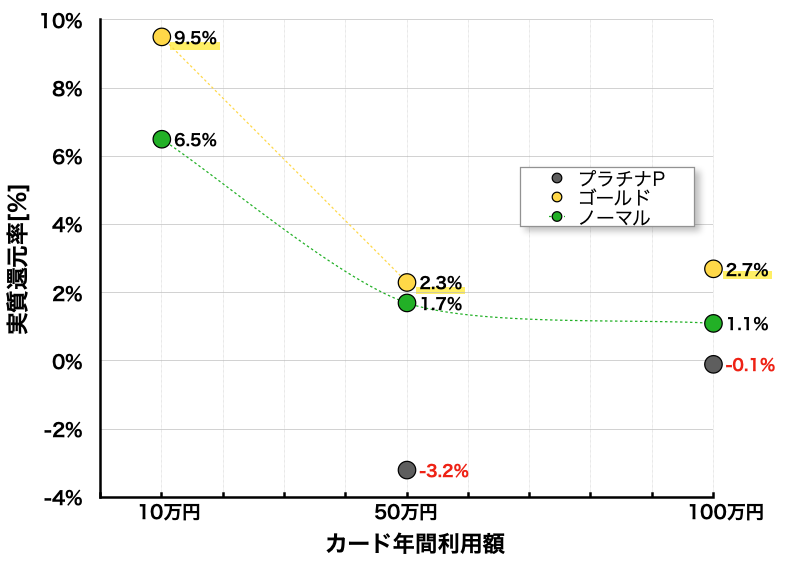

ノーマル / ゴールド / プラチナプリファードの年間利用特典である『年間100万円以上を利用する場合』の実質還元率は以下になります。

年間100万円利用時の最適解

年間100万円程度の利用であれば、『ゴールド1枚』の利用が最も還元率が高くなり、100万円利用時に最大2.7%の実質還元率になります。

(基本還元分5,000P + クレカ積立分12,000P + 年間利用特典分10,000P) ÷ 年間利用額100万 = 2.7%

カード年間利用額が100万円を超過すると、ノーマル、ゴールドは基本還元分のポイントしか付与されないため、実質還元率は基本還元率0.5%に収束するように線形的に減少していきます。

年間200万円利用時の最適解

年間200万円程度の利用であれば、『ゴールド2枚』で年間利用額を分けて利用する方法が最も還元率が高くなり、200万円(それぞれ100万円)利用時に最大2.1%の実質還元率になります。

(基本還元分10,000P + クレカ積立分12,000P + 年間利用特典分20,000P) ÷ 年間利用額200万 = 2.1%

年間利用特典がある、NL / Oliveフレキシブルペイ / ビジネスオーナーズゴールドの中から、2枚を利用します。

こちらも同様にそれぞれ100万円を超過すると、実質還元率は0.5%に収束するように線形的に減少していきます。

300万円(それぞれ150万円)利用時の実質還元率は1.57%です。

年間300万円利用時の最適解

年間300万円程度の利用であれば、『ゴールド3枚』で年間利用額を分けて利用する方法が最も還元率が高くなり、300万円(それぞれ100万円)利用時に最大1.9%の実質還元率になります。

(基本還元分15,000P + クレカ積立分12,000P + 年間利用特典分30,000P) ÷ 年間利用額300万 = 1.9%

年間利用特典がある、NL / Oliveフレキシブルペイ / ビジネスオーナーズゴールドを利用します。

こちらも同様にそれぞれ100万円を超過すると、実質還元率は0.5%に収束するように線形的に減少していきます。

400万円(それぞれ133.3万円)利用時の実質還元率は1.55%です。

年間400万円以上利用時の最適解

年間400万円以上の利用であれば、『プラチナプリファード1枚』の利用が最も還元率が高くなります。

300万円〜500万円までの100万円単位の実質還元率が以下になります。

| 年間利用額 | 実質還元率 | 付与ポイント数 |

|---|---|---|

| 300万円 | 1.7% | 51,000 |

| 400万円 | 1.78% | 71,000 |

| 500万円 | 1.86% | 103,000 |

プラチナプリファードの年間利用特典は、400万円利用分まで対象です。

そのため、400万円までは100万円利用する毎に実質還元率は増加していきます。※ただし、年会費33,000円がマイナスコストになる

さらに、クレカ積立分のポイント還元率は300万円以上の利用で2.0%、500万円以上の利用で3.0%になります。

これにより、500万円利用時に最大1.86%の実質還元率になります。

(基本還元分50,000P + クレカ積立分36,000P + 年間利用特典分40,000P – 年会費33,000円) ÷ 年間利用額500万円 = 1.86%

以上をまとめると、3つのカードランクで比較する場合に最も効率的に使用できるカードは以下になります。

クレカ積立のポイント目的の方

| カード | ポイント還元率 | 必要年間利用額 |

|---|---|---|

| ゴールド | 1.0% | 100万円以上 |

| 0.75% | 10万円以上 | |

| 0% | ー | |

| ノーマル | 0.5% | 10万円以上 |

| 0% | ー |

クレカ積立のポイント還元率に必要な年間利用額は、ノーマルは年間10万円で0.5%です。

ゴールドは年間10万円で0.75%、100万円で1.0%になります。

プラチナプリファードは年間利用額300万円未満の場合、クレカ積立分の還元率は1.0%となりますが、年会費負けするため、ここでは除外します。

クレカ積立ポイントを目的とする場合、ノーマル、ゴールドともに『年間10万円利用』時が最も効率的に使用することができます。

ノーマル:(基本還元分500P + クレカ積立分6,000P) ÷ 年間利用額10万円 = 6.5%

ゴールド:(基本還元分500P + クレカ積立分9,000P) ÷ 年間利用額10万円 = 9.5%

ただし、ゴールドに関しては、年会費無料条件を達成していることが前提なのでご注意ください。

年間利用額と実質還元率の関係

年間利用額に応じた全ポイント付与数(通常還元P + 年間特典P + 10万円クレカ積立年間還元P – 年会費)は以下になります。

| 年間利用額 | 使用カード | ポイント 年間付与数 実質還元率 |

|---|---|---|

| 10万円 | ノーマル | 6,500P 6.5% |

| ゴールド | 9,500P 9.5% | |

| 100万円 | ゴールド | 27,000P 2.7% |

| プラチナP | -1,000 -0.1% | |

| 200万円 | ゴールド | 32,000P 1.6% |

| ゴールド2枚 | 42,000P 2.1% | |

| プラチナP | 19,000P 0.95% | |

| 300万円 | ゴールド2枚 | 47,000P 1.57% |

| ゴールド3枚 | 57,000P 1.9% | |

| プラチナP | 51,000P 1.7% | |

| 400万円 | ゴールド3枚 | 62,000P 1.55% |

| プラチナP | 71,000P 1.78% | |

| 500万円 | プラチナP | 93,000P 1.86% |

※ゴールドは年会費永年無料時

年間利用額に応じた最適解

結論としては、全クレジットカードの年間利用額によって最適解が異なってきます。

| 全カード年間利用額 | 最適なカードランク |

|---|---|

| 10〜200万円未満 | ゴールド |

| 200〜300万円未満 | ゴールド × 2枚 |

| 300〜400万円未満 | ゴールド × 3枚 |

| 400〜500万円 | プラチナプリファード |

※ゴールドは年会費永年無料時

『クレカ積立のポイント目的』であれば、年間10万円の利用で『ゴールド』が最適です。

同様に、年間100万円の利用ができる場合でも、『ゴールド』が最適です。

『年間200万円〜300万円の利用』ができる場合は、『ゴールド2枚でそれぞれ100万円以上利用』が最適です。

NL / Oliveフレキシブルペイ / オーナーズゴールドの中から、2枚を利用します。

『年間300万円〜400万円の利用』ができる場合は、『ゴールド3枚でそれぞれ100万円以上利用』が最適です。

『年間400万円〜500万円の利用』ができる場合は、『プラチナプリファード』が最適です。

ゴールドカードとしては、同じ年間100万円利用特典がある他社のクレジットカードも利用することができます

『エポスゴールド』や『JQ CARDセゾンゴールド』などがおすすめです。※年間100万円利用時のポイント還元率最大1.5%

ご自身の年間利用額に応じて、どのような使い方が最適になるか一度考えてみてください。

エポスゴールド、JQ CARDセゾンゴールドに関しては、こちらで詳しく解説しています。

お得なカード利用方法

クレジットカードをよりお得に利用するためには、実質還元率を上げることが重要です。

実質還元率を上げるためには、利用時のポイント or マイル or キャッシュ還元があるキャッシュレス決済を複数チャージ経由する『決済ルート』の活用がおすすめです。

ただし、カードブランドによって活用可否が異なり、現状は『Mastercardブランド』がおすすめです。

三井住友カードは、ANAマイルが0.5%還元される『ANA Pay』への直接チャージ利用がポイント還元対象外&利用集計対象外となります。

さらに、2026年3月から、JAL Pay、au PAY、Kyashへのチャージは集計対象外に改悪されました。

これにより、高還元決済ルートの主軸はMastercardブランド限定の『Revolut → ANA Pay』となっています。

決済ルートに関しては、こちらで詳しく解説しています。

Mastercardブランドの場合

『三井住友カード → Revolut → ANA Pay』の決済ルートを活用することができます。

さらに、『ANA Pay → 楽天Edy → 楽天キャッシュ』にチャージして利用すれば実質還元率を最大+2.0%にすることができます。※楽天キャッシュへのチャージ上限10万円/月

ANA Payで決済利用する場合は、実質還元率が最大+0.5%になります。

Revolutへのチャージは、『Mastercardブランド』の三井住友カードであればチャージ手数料が無料になります。※ビジネスカードはブランド問わずチャージ手数料が発生

また、Visaブランドのデビットカードも無料になるため、『Oliveフレキシブルペイのデビットモード』でのチャージであれば利用可能です。

それ以外は、チャージ手数料として1.3% or 1.7%が取られるのでご注意ください。

Revolutに関しては、こちらで詳しく解説しています。

Visaブランドの場合

決済ルートで活用するJAL Pay / WAON / au PAY / ANA Payは、三井住友カードのVisaブランドではチャージ利用することができません。

また、Kyashへのチャージは集計対象外に改悪されたため、現状はIDAREへのチャージとなっています。

また、携帯料金の支払いカードを三井住友カードに設定することで、各キャリアのキャリア決済利用時に還元率を+0.5%にすることができます。

IDARE

Visaブランドの実質還元率を上げるためのキャッシュレス決済としては、『IDARE』もあります。

IDAREは利用時の通常還元率はありませんが、平均残高金額+チャージ額に応じて年率2%還元(最大1,667円/月)の残高ボーナスがもらえるカードです。

残高ボーナスをもらうためには、『平均残高を増やすためのチャージ』と『ボーナスをもらうための毎月チャージ』が必要であるため、ここで三井住友カードを活用します。

平均残高分のチャージとしては、100万円まで利用可能です。

平均残高の0.167%を月間付与上限として、チャージした額の20%がボーナスとして還元されます。

付与上限最大のボーナスをもらうためには、平均残高100万円で毎月8,335円のチャージが必要であるため、年間10万円の利用実績を稼ぐことができます。

ただし、これはIDAREへの利用がポイント還元&利用集計の対象であることが前提となります。

現状は対象ですが、今後対象外になる可能性はあるので、最新の情報はチェックするようにしましょう。

IDAREに関しては、こちらで詳しく解説しています。

お得なカード発行方法

三井住友カードが主催する期間限定キャンペーンの活用かポイントサイト経由でのカード発行、もしくはその両方を活用していきます。

Oliveフレキシブルペイの特典はこちらで解説しています。

タッチ決済の利用 5,000円 or 7,000円

2026年1月7日(水)以降、三井住友カード(NL)の新規入会とVisaタッチ決済の利用で5,000〜7,000円がもらえるスマートタッチプランが実施されています。

| キャンペーン期限 | 2026年1月7日〜 |

| 条件達成期限 | 入会月の翌月末まで |

| エントリー有無 | 無し |

| 特典・付与条件 | クレジットモードで スマホのVisaタッチ決済1回利用 ➡︎ VポイントPayギフト ノーマル:5,000円 ゴールド:5,000円 プラチナP:7,000円 |

| 注意点 | ・2021年2月1日以降 新規で対象カードの発行がない ・2026年6月30日時点で 対象カードを所持していない ※対象カード |

| 付与時期 | 入会月+2ヶ月後末まで |

入会月の翌月末までに、『スマホのVisaタッチ決済』を1回以上利用することでノーマルで5,000円、ゴールドで5,000円、プラチナプリファードで7,000円分のVポイントPayギフトがもらえます。

金額指定は無いため、1円以上のVisaタッチ決済を利用すれば条件達成となります。

リアルカードのタッチ決済やiD決済の利用分は集計対象外なのでご注意ください。

また、2021年2月1日以降に対象の三井住友カードを発行したことが無く、2026年6月30日時点で対象カードを所持していない方が付与対象です。※対象カード

カード利用 最大6,000円

2026年7月23日(木)〜9月30日(水)までの間、対象の三井住友カードへ新規入会し、入会月+1ヵ月後末までに合計5万円以上利用すると、最大6,000円分のVポイントPayギフトがもらえる新規入会&利用キャンペーンが実施されています。

| キャンペーン期間 | 2026年7月23日〜9月30日 |

| 条件達成期限 | 入会月+1ヵ月後末まで |

| エントリー | 不要 |

| 特典・付与条件① | キャンペーン期間中に 対象カードを新規入会 |

| 特典・付与条件② | 入会月+1ヵ月後末までに 合計5万円以上 or 10万円以上利用 ➡︎ 5万円以上:1,000円分 10万円以上:3,000円分 さらに、Mastercardなら+3,000円分 |

| 注意点 | 2021年2月1日以降 対象カードを新規発行していないこと 2026年6月30日時点で 対象カードを保有していないこと |

| 付与時期 | 入会月+3ヵ月後末まで |

入会月+1ヵ月後末までに対象カードで合計5万円 or 10万円以上利用すると、VポイントPayギフトがプレゼントされます。

特にMastercardブランドは特典額が大きく、5万円利用で4,000円分、10万円利用で6,000円分がもらえるため、Visaブランドよりお得です。

なお、対象カードを登録したPayPayでのクレジット払いやApple Pay・Google Pay・iD・ETCなども利用金額に含まれます。

一方で、三井住友カードつみたて投資(投信積立)・外貨クレカ積立は集計対象外となります。

また、2021年2月1日以降に対象カードを新規発行した履歴がなく、2026年6月30日時点で対象カードを保有していない方がキャンペーン対象です。

ポイントサイトの利用

カードを新規発行する際は、ポイントサイトを経由することでさらに数千円分を得ることができます。

三井住友カードは比較的案件額が高くなることが多いので、良いタイミングを見極めることが大切です。

ゴールドカード

ゴールドカードの案件額の狙い目は以下のようになります。

| カード | 案件額 ① 狙い目 ② 最高額 | おすすめ ポイントサイト |

|---|---|---|

| ゴールド(NL) | ① 15,000円〜 ② 18,000円 | モッピー ハピタス |

| ビジネス オーナーズ ゴールド | ① 20,000円〜 ② 30,000円 | モッピー ハピタス |

| Olive ゴールド | 案件無し | ー |

ゴールドカードは初年度年会費である5,500円以上の案件額を狙いたいところです。

中でも、ビジネスオーナーズゴールドは案件額が頭抜けしており、カード発行で30,000円分の案件が出ることがあります。

法人代表者、個人事業主の方向け法人カードですが、登記簿謄本等の提出もいらないため、普通のサラリーマンでも認可されるカードです。

中身は通常のゴールド(NL)とほとんど変わらないので、おすすめのカードとなっています。

ノーマルカード

ノーマルもゴールドと同じく、カード発行を条件とするポイントサイト案件が存在します。

特に、ビジネスオーナーズは無料で発行できるクレジットカードにもかかわらず、1万円以上の案件額となっています。

| カード | 案件額 ① 狙い目 ② 最高額 | おすすめ ポイントサイト |

|---|---|---|

| ノーマル(NL) | ① 13,000円〜 ② 18,000円 | モッピー ハピタス |

| ビジネス オーナーズ ノーマル | ① 20,000円〜 ② 28,000円 | モッピー ハピタス |

| Olive ノーマル | ① 10,000円〜 ② 14,000円 | モッピー ハピタス |

ビジネスオーナーズはゴールド同様に案件額が非常に高い傾向であり、こちらはゴールドを発見したことがあってもポイント付与の対象となります。※逆も同様

Oliveの新規発行でも、三井住友銀行口座を持っていない方は10,000円以上もらえることがあります。

詳しくはこちらで解説しています。