三井住友カードのリボ払いの1種であるマイ・ペイすリボには、年会費割引や還元率UPなどの特典があります。

今回は『年会費割引』の特典を受ける方法をわかりやすく解説していきます。

この記事では、

これらについて解説していきます。

もう一つの特典である『還元率UP』特典はこちらで詳しく解説しています。

※この記事と一部内容が重複しています。

リボ残高の調整額を知りたい方はこちら↓

7月の支払日でリボ手数料を発生させたい

『6/11 or 28から発生するリボ残高』

① 100円以上ある方

➡︎ 8月の支払日(8/10 or 26)にリボ手数料が1円以上発生、7月中のリボ調整は必要無し!

② 100円未満の方

➡︎7月支払日翌日から発生するリボ残高を調整する必要あり

※調整額は下記参照

| カード支払日 | 毎月10日 | 毎月26日 |

|---|---|---|

| カード利用期間 | 5月16日 〜6月15日 | 6月1日〜30日 |

| 7月の支払日 | 7月10日(金) | 7月27日(月)※ |

| 7月支払い分の リボ手数料対象日 | 7/11〜7/15 → 5日間 | 7/28〜7/31 → 4日間 |

| 8月支払日に リボ手数料が発生する 最低リボ残高 | 500円 | 700円 |

8月の支払日でリボ手数料を発生させたい

『7/11 or 28から発生するリボ残高』

① 100円以上ある方

➡︎ 9月の支払日(9/10 or 26)にリボ手数料が1円以上発生、8月中のリボ調整は必要無し!

② 100円未満の方

➡︎8月支払日翌日から発生するリボ残高を調整する必要あり

※調整額は下記参照

| カード支払日 | 毎月10日 | 毎月26日 |

|---|---|---|

| カード利用期間 | 6月16日 〜7月15日 | 7月1日〜31日 |

| 8月の支払日 | 8月10日(月) | 8月26日(水) |

| 8月支払い分の リボ手数料対象日 | 8/11〜8/15 → 5日間 | 8/27〜8/31 → 5日間 |

| 9月支払日に リボ手数料が発生する 最低リボ残高 | 500円 | 500円 |

マイ・ペイすリボの特典

マイ・ペイすリボとは、三井住友カードが提供するリボ払いの支払い方法の1種です。

| 特徴 | カード利用分が 自動的にリボ払い |

| 手数料 | 年率15.0% |

| 毎月支払い金額 =元金定額コース | 5,000円〜 ※1万円単位 |

| 通常特典 | ・カード年会費割引 ・200日間の買物保険 |

| スタンダードカード 限定特典 | ・対象店舗でVポイント+2.0%還元 ・毎月タダチャン! のどちらか1つを選択 |

| その他カード 限定特典 | ポイント還元率+0.5% |

手数料が年率15.0%なので、リボ残高 × 15.0% ÷ 365日(366日)= リボ残高 × 約0.041%/日となります。

10万円のリボ手数料だと、1ヶ月で約1,230円の手数料が発生するため、安易に利用してはいけません。

しかし、リボ手数料発生の仕組みを理解することで、上手くコントロールし、お得な特典を受けることも可能です。

2024年7月から、スタンダードカードはポイント還元率+0.5%が終了し、『対象店舗でポイント還元率+2.0%』 or 『毎月タダチャン!』のどちらか1つを選択する選べる特典に変更となりました。※公式サイト

本記事では、リボ手数料の発生が年間1回のみで良い、条件が簡単な『カード年会費割引』をメインに解説していきます。

カード年会費割引

| 特典 | 条件 | 必要最低 コスト |

|---|---|---|

| 対象カードの 年会費割引 | ①マイ・ペイすリボの継続登録 ②年1回以上リボ手数料の支払い | 1円 |

上記の条件を満たすことで、カード年会費の割引額を受けることができます。

年1回以上のリボ手数料発生があれば良いので、必要最低コストは1円です。

割引額はカードの種類によって異なります。通常カードであれば半額もしくは全額、提携カードはカードによって異なってきます。家族カードも割引対象となるカードもあります。

この特典におすすめなのが、『ANAカード』です。

ANAカードは無料ではなく割引となり、カード種類によって異なります。

| ANAカード | 年会費 | 割引後 |

|---|---|---|

一般 | 2,200円 | 1,127円 ▲1,073円 |

ワイド | 7,975円 | 6,902円 ▲1,073円 |

ゴールド | 15,400円 | 11,550円 ▲3,850円 |

ANA Suicaカード | 2,200円 | 826円 ▲1,374円 |

ANA nimocaカード | 2,200円 | 826円 ▲1,374円 |

ANA PASMO カード | 2,200円 | 826円 ▲1,374円 |

通常カードであれば、年間特典1,000マイル付与とこの年会費割引特典を合わせることで、実質無料で所有することができます。

また、ゴールドカードは年会費の割引額が大きくなるため、検討する価値は大いにあります。

ANAカードに関しては、こちらの記事で解説しています。

対象となるカード一覧はこちらになります。お手持ちのカードがあるか1度確認してみてください。

なお、NLやOliveはこの年会費割引特典は適用対象外となっています。

マイ・ペイすリボの特徴

マイ・ペイすリボの手数料発生の仕組みや流れについては、こちらの記事で詳細に解説しています。

年会費割引を受けるためには、年に1回リボ手数料を発生させるだけで良いので、難易度としては比較的簡単です。

やることだけ教えて欲しい方

ここでは、条件達成の流れのみを解説します。

年会費割引を受けるための条件と注意点は以下になります。

例:年会費支払日が毎年2月10日の場合

・2026年2月10日:今年の年会費支払日

・2027年1月12日:翌年年会費支払日の前月支払日

→ この期間内(2026年2月10日~2027年1月12日)に、1回以上リボ手数料を支払えば翌年度の年会費優遇の対象となります。

特に重要なのが、『年会費の支払い月が何月になるか』になります。

4ヶ月以上前に取り組めば、最小コストで抑えることができるので、早めに取り掛かるようにしましょう。

逆に、期限まで2ヶ月もないという方は今年の年会費割引は不可能なので、来年は忘れずに行うようにしましょう。

10日支払いのケース

年会費支払月までに4ヶ月以上ある場合

| 年会費支払月 | 年会費支払月 4ヶ月以上前 |

|---|---|

| 1月 | 9/15以前 |

| 2月 | 10/15以前 |

| 3月 | 11/15以前 |

| 4月 | 12/15以前 |

| 5月 | 1/15以前 |

| 6月 | 2/15以前 |

| 7月 | 3/15以前 |

| 8月 | 4/15以前 |

| 9月 | 5/15以前 |

| 10月 | 6/15以前 |

| 11月 | 7/15以前 |

| 12月 | 8/15以前 |

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:2円〜13円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

- STEP ②15日までに10,200円以上のカード利用をする

※200円以上のリボ残高を作る

- STEP ③25日以降にリボ残高が200円以上〜1,199円以下になるように増額申込をする

※締切期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤翌月以降の毎月の支払設定額(元金定額コース)をカード利用上限まで上げる

- STEP ⑥STEP④の支払日の翌々月支払日にリボ手数料が発生

→年会費割引の条件達成

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:2円〜127円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②15日までに10,200円以上のカード利用をする

※200円以上のリボ残高を作る

- STEP ③25日以降にリボ残高が200円以上〜10,199円以下になるように減額申込をする

※締切期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌々月支払日にリボ手数料が発生

→年会費割引の条件達成

次回年会費支払月までに3ヶ月しかない場合

| 年会費支払月 | 年会費支払月 3ヶ月以上前 |

|---|---|

| 1月 | 10/15以前 |

| 2月 | 11/15以前 |

| 3月 | 12/15以前 |

| 4月 | 1/15以前 |

| 5月 | 2/15以前 |

| 6月 | 3/15以前 |

| 7月 | 4/15以前 |

| 8月 | 5/15以前 |

| 9月 | 6/15以前 |

| 10月 | 7/15以前 |

| 11月 | 8/15以前 |

| 12月 | 9/15以前 |

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:13円〜28円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

- STEP ②15日までに11,300円以上のカード利用をする

※1,300円以上のリボ残高を作る

- STEP ③25日以降にリボ残高が1,300円以上〜2,299円以下になるように増額申込をする

※締切期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤翌月以降の毎月の支払設定額(元金定額コース)をカード利用上限まで上げる

- STEP ⑥STEP④の支払日の翌月支払日にリボ手数料が発生

→年会費割引の条件達成

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:13円〜125円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②15日までに11,300円以上のカード利用をする

※1,300円以上のリボ残高を作る

- STEP ③25日以降にリボ残高が1,300円以上〜11,299円以下になるように減額申込をする

※締切期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

→年会費割引の条件達成

カード締切日の月から次回年会費支払月までに2ヶ月以下の場合

年会費支払月前月までにリボ手数料の発生ができないため、次回年会費の割引は不可能です。次は事前に取り組みましょう。

26日支払いのケース

年会費支払月までに4ヶ月以上ある場合

| 年会費支払月 | 年会費支払月 4ヶ月以上前 |

|---|---|

| 1月 | 9月末日以前 |

| 2月 | 10月末日以前 |

| 3月 | 11月末日以前 |

| 4月 | 12月末日以前 |

| 5月 | 1月末日以前 |

| 6月 | 2月末日以前 |

| 7月 | 3月末日以前 |

| 8月 | 4月末日以前 |

| 9月 | 5月末日以前 |

| 10月 | 6月末日以前 |

| 11月 | 7月末日以前 |

| 12月 | 8月末日以前 |

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:1円〜12円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

- STEP ②月末日までに10,100円以上のカード利用をする

※100円以上のリボ残高を作る

- STEP ③翌月10日以降にリボ残高が100円以上〜1,099円以下になるように増額申込をする

※締切期限に注意

- STEP ④支払日(基本は26日)にSTEP③で調整した金額が引き落とし

- STEP ⑤翌月以降の毎月の支払設定額(元金定額コース)をカード利用上限まで上げる

- STEP ⑥STEP④の支払日の翌々月支払日にリボ手数料が発生

→年会費割引の条件達成

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:2円〜126円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②月末日までに10,100円以上のカード利用をする

※100円以上のリボ残高を作る

- STEP ③翌月10日以降にリボ残高が100円以上〜10,099円以下になるように減額申込をする

※締切期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌々月支払日にリボ手数料が発生

→年会費割引の条件達成

次回年会費支払月までに3ヶ月しかない場合

| 年会費支払月 | 年会費支払月 3ヶ月以上前 |

|---|---|

| 1月 | 10月末日以前 |

| 2月 | 11月末日以前 |

| 3月 | 12月末日以前 ※2/26が土曜日の場合は11月末日以前 |

| 4月 | 1月末日以前 |

| 5月 | 2月末日以前 |

| 6月 | 3月末日以前 |

| 7月 | 4月末日以前 |

| 8月 | 5月末日以前 |

| 9月 | 6月末日以前 |

| 10月 | 7月末日以前 |

| 11月 | 8月末日以前 |

| 12月 | 9月末日以前 |

●コストをなるべく抑えたい ➡︎ 『増額申込』 必要コスト:24円〜48円

- STEP ①元金定額コース(毎月の支払設定額)を10,000円に設定

- STEP ②月末日までに12,500円以上のカード利用をする

※2月26日が土曜日の場合、3月請求分でリボ手数料は発生しない

※2,500円以上のリボ残高を作る - STEP ③翌日10日以降にリボ残高が2,500円以上〜3,499円以下になるように増額申込をする

※締切期限に注意

- STEP ④支払日(基本は26日)にSTEP③で調整した金額が引き落とし

- STEP ⑤翌月以降の毎月の支払設定額(元金定額コース)をカード利用上限まで上げる

- STEP ⑥STEP④の支払日の翌月支払日にリボ手数料が発生

→年会費割引の条件達成

●管理が面倒くさい ➡︎ 『減額申込』 必要コスト:14円〜157円

- STEP ①毎月の支払設定額(元金定額コース)をカード利用枠分にする

- STEP ②月末日までに12,500円以上のカード利用をする

※2月26日が土曜日の場合、3月請求分でリボ手数料は発生しない

※2,500円以上のリボ残高を作る - STEP ③翌月10日以降にリボ残高が2,500円以上〜12,499円以下になるように減額申込をする

※締切期限に注意

- STEP ④支払日(基本は10日)にSTEP③で調整した金額が引き落とし

- STEP ⑤STEP④の支払日の翌月支払日にリボ手数料が発生

→年会費割引の条件達成

カード締切日の月から次回年会費支払月までに2ヶ月以下の場合

年会費支払月前月までにリボ手数料の発生ができないため、次回年会費の割引は不可能です。次は事前に取り組みましょう。

リボ残高の調整 実際のやり方

ここでは、リボ残高を調整する実際の流れを解説していきます。

なお、手間削減のため、スマホアプリを用いて行います。

①支払い予定明細の確認

目的:支払日翌日から発生するリボ残高予定額の確認

まず、明細書を見ることができるようになる金額確定日を確認します。

| 支払日 | 金額確定日 |

|---|---|

| 10日 | 当月26日 |

| 26日 | 翌月10日 |

基本的には当日 or 翌日以降には確認できるようになっていると思われます。

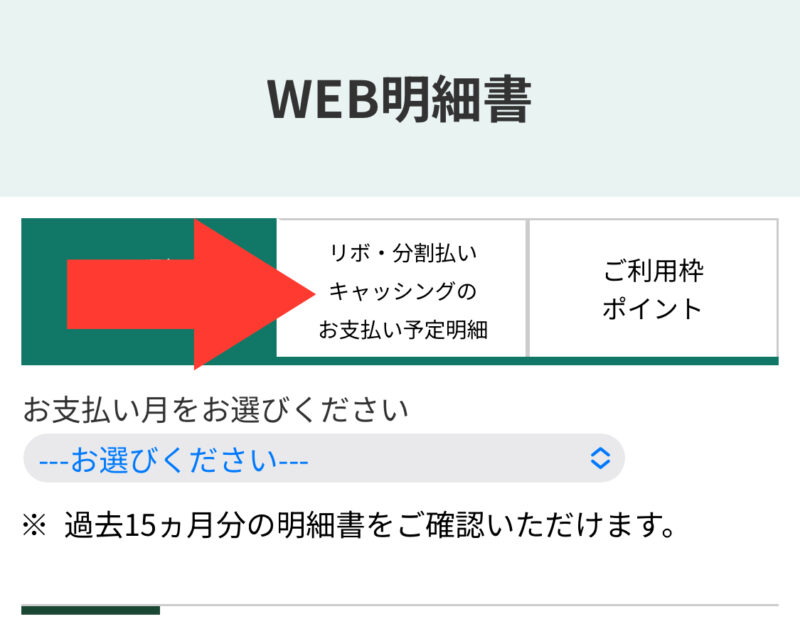

そして、Vpassアプリを開き、次の流れで『リボ・分割払い・キャッシングのお支払い予定明細』を開きます。

1)Vpassアプリ内の『明細の印刷』を選択

2)『リボ・分割払いキャッシングのお支払い予定明細』を選択

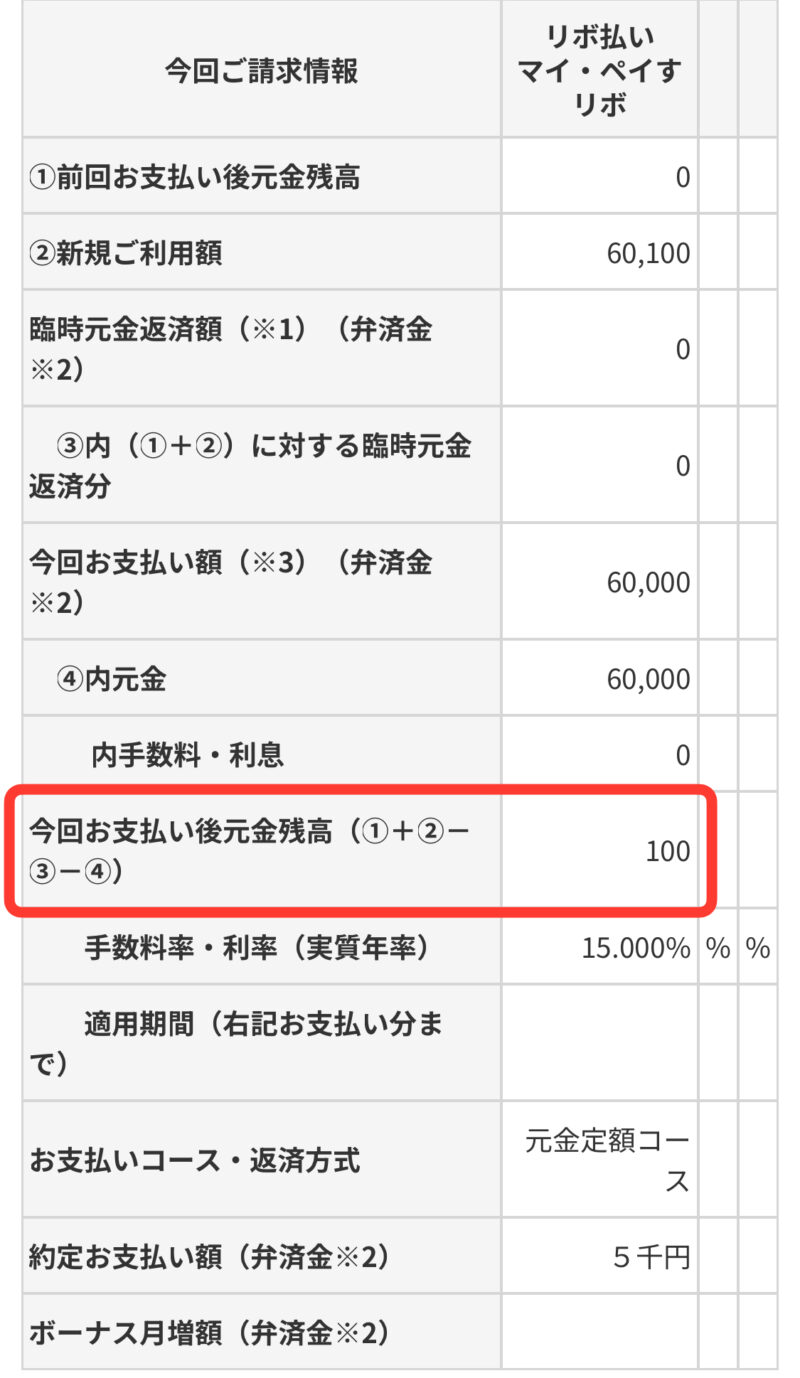

以下のような明細が確認できると思われます。

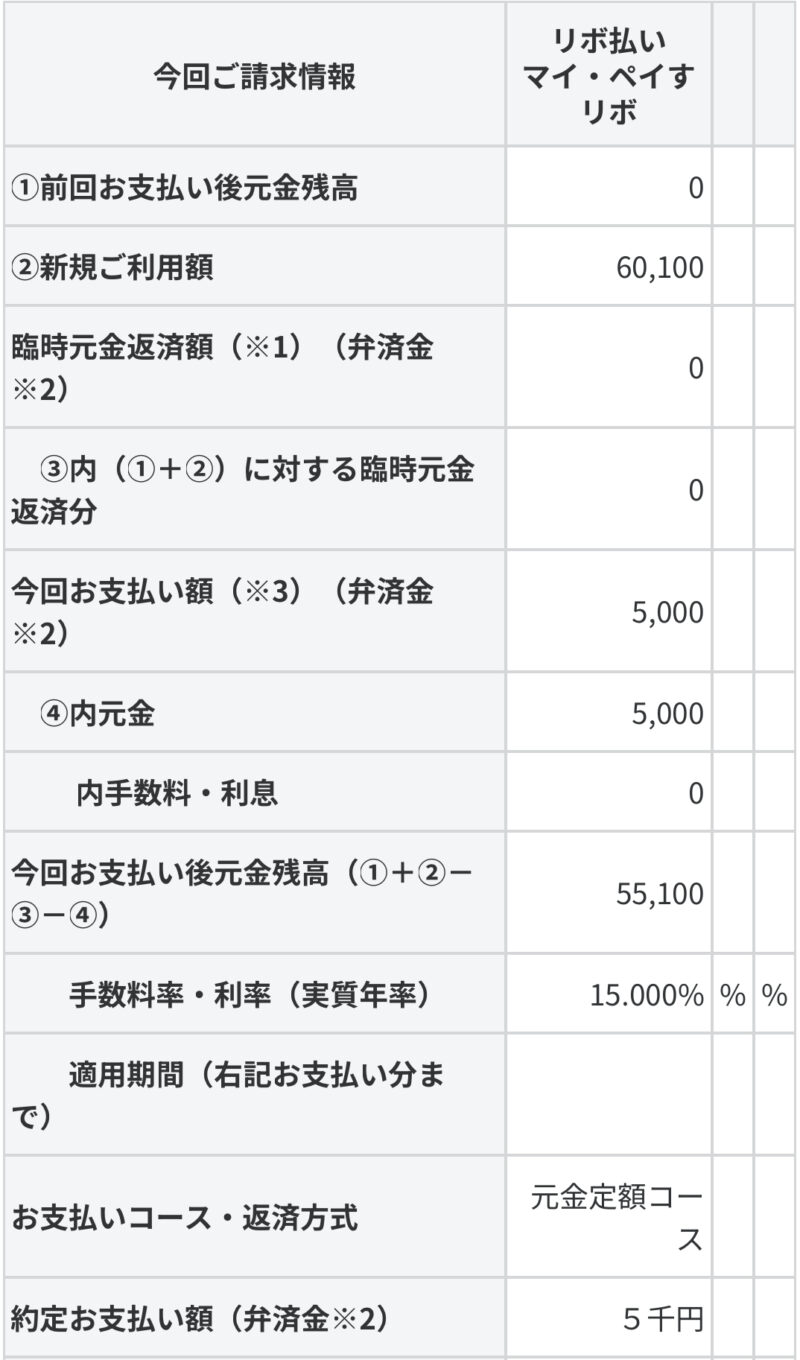

ここでは、以下の情報が重要になってきます。

| ①前回お支払い後元金残高 | 前月の支払月で発生したリボ残高 |

| 今回お支払額(※3) | 今月の支払月で支払う予定金額 |

| 今回お支払い後元金残高 (①+②-③-④) | 今月の支払日翌日から発生するリボ残高 ➡︎ これを変更する! |

今回お支払い後元金残高(①+②-③-④)が今月の支払日から発生するリボ残高なので、こちらを調整するために、支払い金額の変更を行います。

画像の例では、①前回お支払い後元金残高は無し、今月60,100円利用し、5,000円の定額コースにしているので、今回お支払額(※3)が5,000円、今回お支払い後元金残高(①+②-③-④)が、60,100円-5,000円=55,100円となっています。

②支払い金額の変更

①で確認した、今月のリボ残高を目標とする金額に変更していきます。

リボ手数料が計算される対象日数による必要リボ残高は以下になります。

| 対象日数 | 1円以上発生する 必要リボ残高 |

|---|---|

| 1日 | 2,500円 |

| 2日 | 1,300円 |

| 3日 | 900円 |

| 4日 | 700円 |

| 5日 | 500円 |

| 23日 | 200円 |

| 25, 26日 | 100円 |

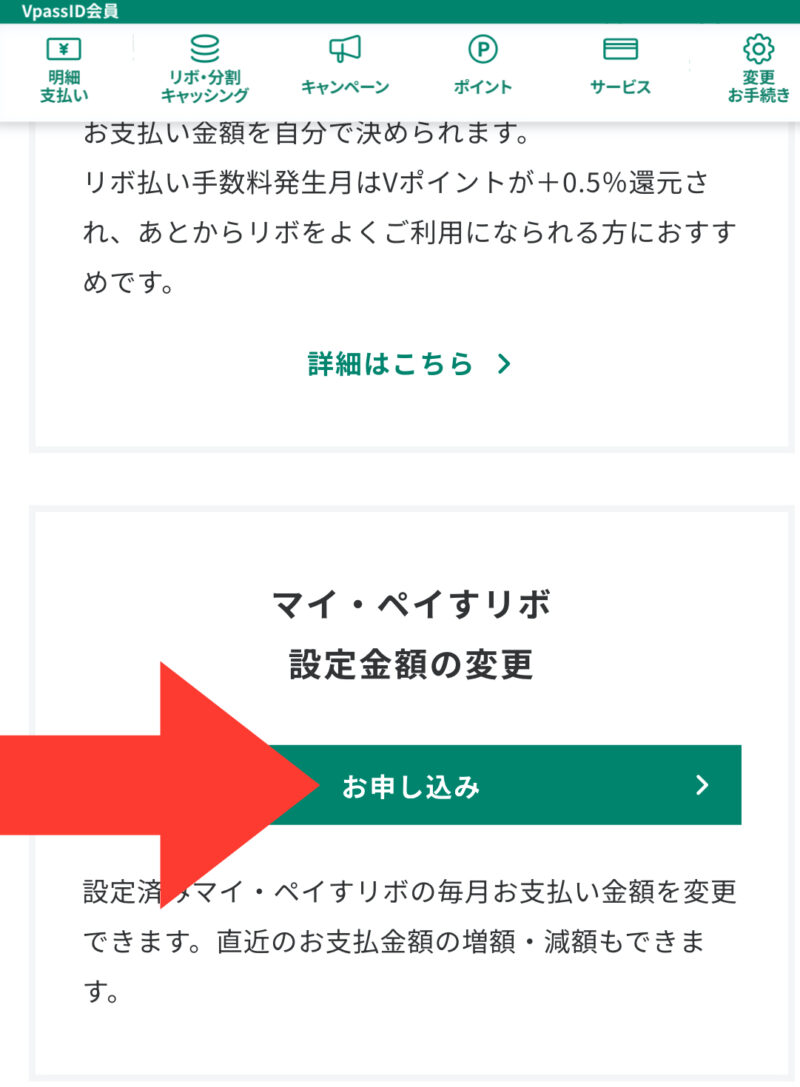

金額の変更は次のような流れで行います。

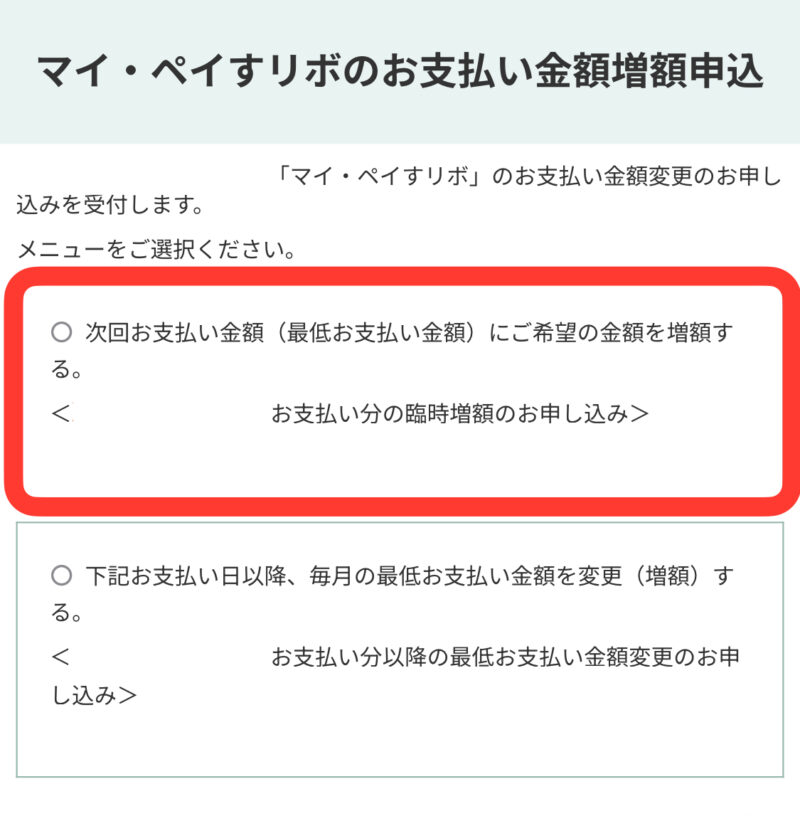

1)Vpassアプリの対象月の『お支払い額変更』を選択

※申込期限に注意

2)マイ・ペイすリボ設定金額の変更の『お申し込み』を選択

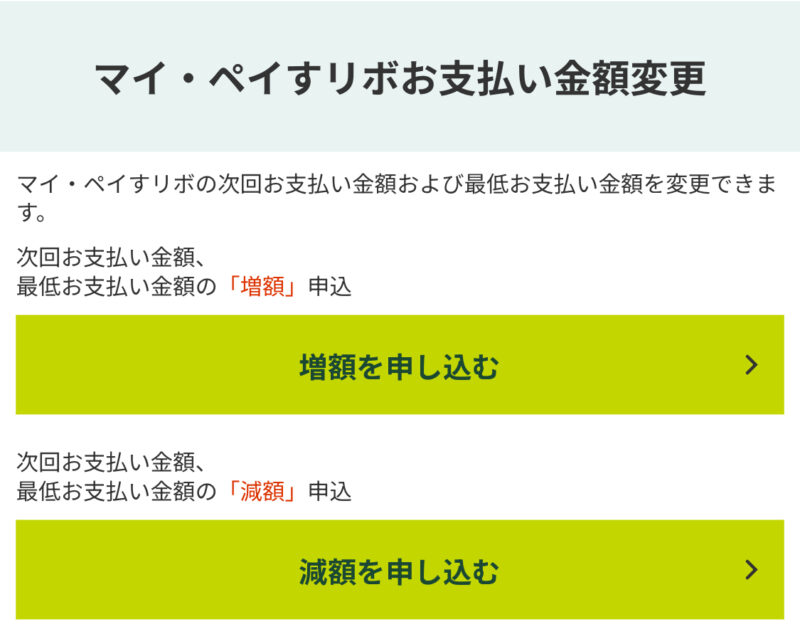

3)今回お支払い後元金残高(①+②-③-④)に応じて、変更方法を選択

・今回お支払い後元金残高が必要金額より多い ➡︎『増額を申し込む』

・今回お支払い後元金残高が必要金額より少ない ➡︎『減額を申し込む』

①の金額を例に取ると、変更前の今回お支払い後元金残高(①+②-③-④)が55,100円、100円に変更したいので、『増額を申し込む』を選択します。

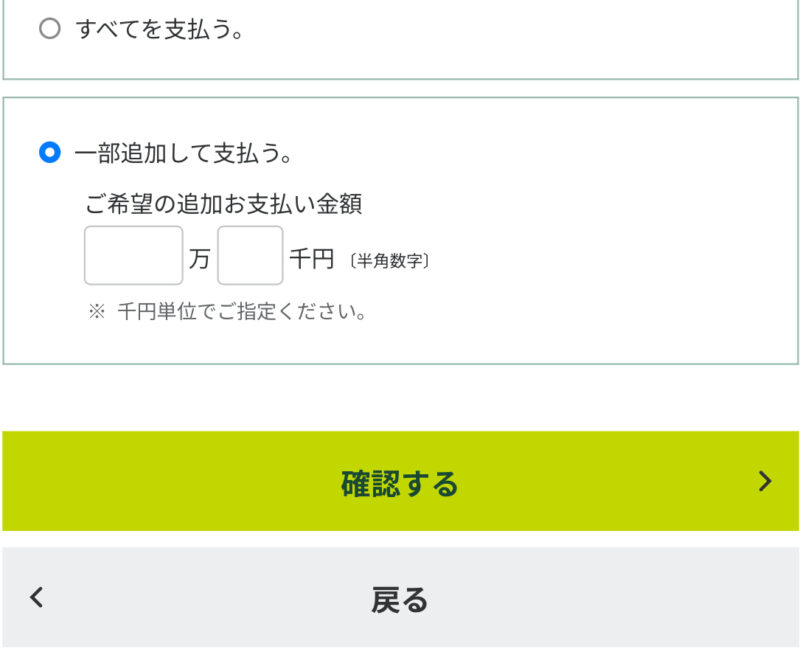

4)「次回お支払い金額〜」を選択

5)増額:一部追加して支払う, 減額:減額する金額を入力

※増額:1,000円単位、減額:1万円単位で変更が可能

※100円以下は切り捨てとなる 例)100円にしたい場合、100〜199円で設定変更

①の金額を例に取ると、変更前の今回お支払い後元金残高(①+②-③-④)が55,100円だったため、100円に変更したければ、55,000円を入力します。

確認して、申し込みをすれば完了です。

③変更後の明細確認

変更から数日すると、リボ・分割払い・キャッシングのお支払い予定明細に反映されています。

今回お支払い後元金残高(①+②-③-④)が希望金額に変更されていれば終了です。

慣れれば数分で終わる作業なので、ぜひチャレンジしてみてください。