Oliveアカウントの作成には、クレジットカードである『Oliveフレキシブルペイ』の作成が必要になります。

通常ランクの年会費は無料、ゴールドも条件達成で無料にすることができます。

三井住友カード(NL)を持っている方にも、様々な面で作成する価値はあります。

この記事では、

これらについてわかりやすく解説していきます。

Oliveアカウントの詳細、特典に関してはこちらで詳しく解説しています。

カードの基本性能

Oliveフレキシブルペイのカードランクは3種類になっており、基本的な性能は既存の三井住友カード(NL)と同様です。

| 種類 | ノーマル | ゴールド | プラチナP |

|---|---|---|---|

| 年会費 ※条件達成時 | 無料 | 5,500円 ※無料 | 33,000円 |

| ブランド | Visa ※Mastercardは無し | ||

| 付与ポイント | Vポイント | ||

| ポイント 還元率※ | 0.5% | 0.5~1.5% | 1.0~2.0% |

| 100万円 利用特典 | ❌ |  | |

| クレカ積立 還元率 | 0~0.5% | 0~1.0% | 1.0~3.0% |

| 外貨積立 還元率 | 1.0% | 1.5% | 3.0% |

| 引落口座 | Oliveアカウント口座 | ||

カード年会費

ノーマルの年会費は永年無料です。

ゴールドの年会費は5,500円になりますが、年間100万円以上の利用で翌年以降永年無料にすることができます。

プラチナプリファードの年会費は33,000円となっています。

Oliveフレキシブルペイの特徴として、発行可能ブランドは全てVisaのみとなっています。

ゴールドの初年度年会費を無料にする方法①

年間100万円以上の利用で翌年以降の年会費が永年無料になりますが、初年度は5,500円が発生します。

これを無料にする方法が、Oliveフレキシブルペイには2つあります。

1つ目が、『三井住友カード(NL) ゴールドの年会費が永年無料になっている』or 『Oliveゴールド契約の当月末までに、三井住友カード ゴールド(NL)が年間100万円以上利用している』ことです。※公式サイト

このどちらかの条件を満たすことで、Oliveゴールドの年会費が初年度から永年無料になります。

後者の条件は、Oliveゴールド契約の当月末までのゴールド(NL)の年間利用額が100万円以上でなければ対象外になります。

100万円の集計対象は、当月末までに加盟店から売上票が到着したものになります。

到着遅延リスクがあるため、月末ギリギリの利用は避けるようにしましょう。

ゴールドの初年度年会費を無料にする方法②

2つ目が、『初年度年会費が無料になる期間限定キャンペーン中に発行すること』です。

最近では、2026年1月7日〜4月30日までの間に実施されていました。

| カード | 実施期間 |

|---|---|

| ゴールド(NL) | ・2026年1月7日~4月30日 ・2025年2月3日~4月30日 ・2021年12月22日〜4月30日 |

| ビジネス オーナーズ ゴールド | ・2023年12月1日〜2024年3月31日 |

| Oliveゴールド | ・2026年1月7日~4月30日 ・2025年2月3日~4月30日 ・リリース開始〜2024年3月31日 |

発行可能ブランド

Oliveフレキシブルペイのカードブランドは、どのランクも『Visa』しか発行することができません。

ここが、Mastercardブランドも発行できる三井住友カード(NL)との大きな違いになります。

ポイント還元率とランク特典

Oliveフレキシブルペイ利用時に付与されるポイントは『Vポイント』です。

基本還元率はノーマルとゴールドで0.5%、プラチナプリファードで1.0%になります。

ただし、ゴールドとプラチナプリファードには、『カード年間利用額に応じてポイントが付与』される継続特典があるため、実質的なポイント還元率を最大+1.0%にすることができます。

Vポイントのお得な使い道は、こちらで詳しく解説しています。

ポイント還元対象外の利用先

一方で、ポイント還元対象外の利用先も存在するので、利用の際には注意してください。※公式サイト

利用したい場合は、利用先との間に経由用のキャッシュレス決済を介することで還元されることは可能です。

詳細については、こちらで解説しています。

クレカ積立時のポイント還元率

三井住友カードは、SBI証券において『クレカ積立』を利用することができます。

| カード | ポイント 還元率 | 必要な年間利用額 |

|---|---|---|

| プラチナP | 3.0% | 500万円以上〜 |

| 2.0% | 300万円以上〜 | |

| 1.0% | ー | |

| ゴールド | 1.0% | 100万円以上〜 |

| 0.75% | 10万円以上〜 | |

| 0% | ー | |

| ノーマル | 0.5% | 10万円以上〜 |

| 0% | ー |

クレカ積立時のポイント還元率は、『カードランク』と『カード年間利用額』によって決定します。

また、2026年5月買付分から、Olive契約口座の残高によってさらに+0.5%アップさせることができます。

クレカ積立の詳細、還元率アップ方法はこちらで詳しく解説しています。

外貨積立時のポイント還元率

2026年1月から、外貨をクレカ積立できる外貨クレカ積立サービスが開始されました。

積立時のポイント還元率は、ノーマルは1.0%、ゴールドは1.5%、プラチナプリファードが3.0%となっています。

他のカードの還元率は0.5%であるのに対して、Oliveフレキシブルペイのポイント還元率は1.0%以上と高く設定されています。※Olive以外のプラチナは1.0%

そのため、積立する方はOliveフレキシブルペイがおすすめです。

ただし、ポイント目的の即売却は付与対象外になるので、1ヶ月以上保有しなければなりません。

外貨クレカ積立の内容は、こちらで詳しく解説しています。

引落し口座

Oliveフレキシブルペイの特徴として、引落し口座がOliveアカウントに連携している三井住友銀行の口座に固定されます。

他の口座から引き落としすることはできません。

ここも、自由にできる引落し口座を設定できる三井住友カード(NL)との違いになります。

カード年間利用特典の詳細

Oliveフレキシブルペイのゴールドとプラチナプリファードには、カード年間利用額に応じてポイントが付与される『カード継続特典』が存在します。

この特典の集計対象としては、デビットモード利用分も含まれます。

ゴールドは年間100万円利用分まで、プラチナプリファードは年間400万円利用分までがポイント付与の対象です。

カード継続特典を持つ三井住友カードは以下になります。

| カード | 年間利用額 | ポイント付与数 実質還元率 |

|---|---|---|

| Oliveゴールド | 100万円 | +10,000P 最大1.5% |

| ゴールド(NL) | ||

| ビジネスオーナーズ ゴールド | ||

| Oliveプラチナ プリファード プラチナ プリファード ビジネスオーナーズ プラチナ プリファード | 100万円 | +10,000P 最大2.0% |

| 200万円 | +10,000P 最大2.0% | |

| 300万円 | +10,000P 最大2.0% | |

| 400万円 | +10,000P 最大2.0% |

Oliveフレキシブルペイ以外では、『ゴールド(NL)・プラチナプリファード』と『ビジネスオーナーズゴールド・プラチナプリファード』は年間利用特典が付帯します。

ゴールド

ゴールドの年間利用特典は『100万円以上利用した時』に10,000Pが付与されます。※ポイントは集計期間終了後に付与

100万円利用時には、基本還元率0.5%分の5,000Pと年間利用特典の10,000Pを合わせて15,000Pが付与されるため、実質還元率は最大1.5%になります。

『100万円利用時』が最大還元率になるため、効率的な使い方としては『100万円ピッタリでカード年間利用を止めること』になります。

プラチナプリファード

プラチナプリファードの年間利用特典は『100万円利用毎』に10,000Pが付与されます。※ポイントは集計期間終了後に付与

付与上限としては40,000Pとなっており、400万円利用時までポイントが付与されます。

こちらも100万円、200万円、300万円、400万円利用時にポイント還元率が+1.0%されるため、基本還元率1.0%と合わせて実質最大2.0%になります。

ゴールドと同じく、効率的な使い方としては『100万円単位ピッタリで止める』ことになります。

プラチナプリファード利用時の注意点としては、この特典のポイント付与タイミングが『カード加入月の翌月末』であることです。※公式サイト

つまり、年会費33,000円の発生より後にポイントが付与されるため、翌年の年会費を払わなければ、本年の特典を受け取ることができません。※公式サイト

カード利用額の集計対象外

カード年間利用額の集計対象にならない利用先が存在するので注意してください。※公式サイト

2026年3月1日利用分から、新たにJAL Pay、au PAY、Kyash、バンドルカードが集計対象外に追加されました。※公式サイト

ANA PayやWAON、交通系IC等への直接チャージは集計対象外&ポイント還元対象外となります。

Oliveフレキシブルペイの価値

三井住友カード(NL)との比較

| NL | Olive | |

|---|---|---|

| カードブランド | Visa / Mastercard | Visaのみ |

| 引落し口座 | 自由に設定可 | Oliveアカウント口座 |

| iD支払いモード | クレジット払い | デビット払い |

| Olive アカウント特典 | 対象外 | 対象 ※毎月200Pなど |

| 外貨クレカ積立 還元率 | 0.5% ※プラチナ1.0% | 1.0〜3.0% |

| Revolut チャージ手数料 | Mastercard → 無料 Visa → 1.3% | クレジット → 1.3% デビット → 無料 |

| SBI証券 クレカ積立 | 可能 | |

| 年間100万円 利用特典 | あり ※ゴールド・プラチナ | |

NLとの大きな違いは、OliveフレキシブルペイはVisaブランドしか発行できない点です。

ただし、2026年3月以降の改悪により、三井住友カードのMastercardを経由できる決済ルートが減ったため、以前ほどのブランド差は縮まっています。

一方で、『Oliveアカウントの特典』や『外貨クレカ積立のポイント還元率』の面では、Oliveフレキシブルペイの方が有利になります。

そのため、NLとOliveの2枚持ちもおすすめです。

Oliveフレキシブルペイのメリット

Oliveフレキシブルペイの作成メリットは以下になります。

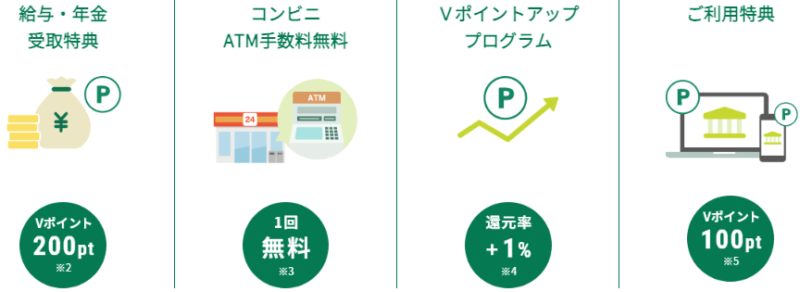

Oliveアカウントの特典 毎月200P

Oliveアカウントの特典の1つに、選べる特典があります。

この中の『給与・年金受取』を選ぶことで毎月200Vポイントがもらえます。

この条件は、『他の銀行から毎月30,000円以上の振込が2ヶ月以上あること』でも条件達成となるので、誰でもポイントをもらうことができます。※公式サイト

外貨クレカ積立のポイント還元率が最大3.0%

外貨積立時のポイント還元率はこちらで解説しました。

Oliveフレキシブルペイは、他のカードを利用するよりもポイント還元率が高く設定されています。

外貨クレカ積立に関しては、こちらで詳しく解説しています。

年間100万円利用で10,000P

ゴールドとプラチナプリファードには、100万円毎の年間利用金額に対して1.0%のVポイントが付与される『年間利用特典』があります。

付与上限はゴールドが10,000P、プラチナが40,000Pです。

この年間利用特典は、三井住友カード(NL)にも存在します。

2つのカードでそれぞれ年間100万円以上利用すると、それぞれで10,000Pの合計20,000Pがもらえます。

もし、『年間200万円以上』利用する方は、三井住友カード(NL) ゴールドとOliveゴールドの2枚持ちはお得な使い方になります。

年間利用額に応じたお得な使い方に関しては、こちらで詳しく解説しています。

Revolutへのチャージ手数料が無料

三井住友カードの決済ルートに必須の『Revolut』は、Visaブランドのクレジットカードからチャージすると1.3%のチャージ手数料が発生します。※ビジネスカードの場合はブランド問わず1.7%

しかし、Visaブランドのデビットカードであればチャージ手数料は無料になるため、Oliveフレキシブルペイの『デビットモード』でチャージすれば無料利用することができます。

なお、デビットモード利用分も年間利用特典の集計対象になります。

Revolutの活用方法は、こちらで詳しく解説しています。

Oliveフレキシブルペイのデメリット

Oliveフレキシブルペイ特有のデメリットがいくつか存在します。

これらのデメリットはNLには無いため、Oliveの方が使いにくい要因となっています。

発行ブランドがVisaのみ

既存の三井住友カードNLは『Visa』と『Mastercard』を選択することができますが、Oliveフレキシブルペイは『Visa』のみとなっています。

決済面において、Mastercardブランドの方がお得に活用することができます。※通常プラチナプリファードもVisaのみ

お得な決済ルートに関しては、こちらで詳しく解説しています。

引落し口座はOliveアカウント設定口座のみ

Oliveフレキシブルペイカードの引落し口座は、Oliveアカウントに設定している三井住友銀行口座に限定されます。

メイン口座として使用している人は問題ありませんが、そうでない人にとってはお金の管理がやや面倒になります。

iD利用時はデビットモードで自動固定

Oliveフレキシブルペイは、iDの支払い設定が『デビットモード』で固定されるため、iD利用時はデビットカードとして支払われます。

一方で、Visaタッチであれば『クレジットモード』が適用されます。

お得なカード利用方法

三井住友カードは、ANAマイルが0.5%還元される『ANA Pay』や『VポイントPay』への直接チャージ利用がポイント還元対象外&利用集計対象外となります。

さらに、2026年3月から、JAL Pay、au PAY、Kyashへのチャージは集計対象外に改悪されました。

これにより、現在利用できる決済ルートはデビットモード限定で『Revolut → ANA Pay』しかありません。

Revolutへのチャージ利用

『三井住友カード → Revolut → ANA Pay』の決済ルートを活用することができます。

さらに、『ANA Pay → 楽天Edy → 楽天キャッシュ』にチャージして利用すれば実質還元率を最大+2.0%にすることができます。※楽天キャッシュへのチャージ上限10万円/月

ANA Payで決済利用する場合は、実質還元率が最大+0.5%になります。

Visaブランドのクレジットカードからチャージすると1.3%のチャージ手数料が発生します。※ビジネスカードの場合はブランド問わず1.7%

しかし、Visaブランドのデビットカードは無料になるため、Oliveフレキシブルペイは『デビットモード』でのチャージであれば利用可能です。

なお、デビットモード利用分も年間利用特典の集計対象になります。

それ以外は、チャージ手数料として1.3% or 1.7%が取られるのでご注意ください。

IDAREへのチャージ

IDAREは利用時の基本還元率はありませんが、平均残高金額+チャージ額に応じて年率2%還元(最大1,666円/月)の残高ボーナスがもらえるカードです。

残高ボーナスをもらうためには、『平均残高を増やすためのチャージ』と『ボーナスをもらうための毎月チャージ』が必要であるため、毎月チャージ利用するために活用していきます。

OliveフレキシブルペイゴールドやプラチナPは、年間100万円利用の実績稼ぎとして利用することが可能です。

残高上限としては100万円ですが、利用する計画を持った上でチャージすることをおすすめします。

IDAREの仕組みと活用方法は、こちらで詳しく解説しています。

お得なカード発行方法

Oliveフレキシブルペイは、Oliveアカウント作成のタイミングで一緒に発行されます。

そのため、Oliveフレキシブルペイ自体のポイントサイト案件はありません。

また、公式側でキャンペーンがありますが、基本的に『過去に三井住友カードを発行したことが無い方』が対象になります。

タッチ決済の利用 5,000円〜10,000円

2026年1月7日(水)以降、Oliveフレキシブルペイの新規入会とVisaタッチ決済の利用で5,000〜10,000円がもらえるOliveスマートタッチプランが実施されています。

| キャンペーン期限 | 2026年1月7日〜 |

| 条件達成期限 | 入会月の翌月末まで |

| エントリー有無 | 無し |

| 特典・付与条件 | クレジットモードで スマホのVisaタッチ決済を1回利用 ➡︎ VポイントPayギフト ノーマル:5,000円 ゴールド:7,000円 プラチナP:10,000円 |

| 注意点 | ・2021年2月1日以降 新規で対象カードの発行がない ・2025年12月31日時点で 対象カードを所持していない ※対象カード |

| 付与時期 | 入会月+2ヶ月後末まで |

入会月の翌月末までに、Oliveフレキシブルペイの『クレジットモード』で『スマホのタッチ決済』を1回以上利用することでノーマルで5,000円、ゴールドで7,000円、プラチナプリファードで10,000円分のVポイントPayギフトがもらえます。

金額指定は無いため、1円以上のVisaタッチ決済を利用すれば条件達成となります。

リアルカードのタッチ決済やiD決済の利用分は集計対象外なのでご注意ください。

また、2021年2月1日以降に対象の三井住友カードを発行したことが無く、2025年12月31日時点で対象カードを所持していない方が付与対象です。※対象カード

【終了】PayPayの利用 最大5,000円 or 10,000円

2026年3月2日(月)〜4月30日(木)までの間、Oliveフレキシブルペイの新規入会とPayPay支払い登録・利用で20%還元、最大5,000円 or 10,000円がもらえるPayPayご利用キャンペーンが実施されています。

| キャンペーン期限 | 2026年3月2日〜4月30日 |

| 条件達成期限 | 入会月の翌月末まで |

| エントリー有無 | 無し |

| 特典・付与条件 | Oliveクレジットモードを 支払い設定にした『PayPay』の利用 ➡︎ VポイントPayギフト20%還元 付与上限 ノーマル:5,000円分 ゴールド:5,000円分 プラチナ:10,000円分 |

| 注意点 | ・2021年2月1日以降 新規で対象カードの発行がない ・2026年2月28日時点で 対象カードを所持していない ※対象カード |

| 付与時期 | 入会月+2ヶ月後末まで |

今回から新しく支払い登録をしたPayPay決済の利用に内容が変更されています。

入会月の翌月末までに、Oliveフレキシブルペイの『クレジットモード』を支払い方法に設定した『PayPay』を利用すると、20%分のVポイントPayギフトが付与されます。※1,000円単位で付与

ノーマルとゴールドは付与上限が5,000円分までなので、利用額としては25,000円までが還元対象です。

一方で、プラチナは付与上限が10,000円分までなので、利用額としては50,000円までが還元対象になります。

また、2021年2月1日以降に対象の三井住友カードを発行したことが無く、2026年2月28日時点で対象カードを所持していない方が付与対象です。※対象カード

期間限定キャンペーン

電車・バスの乗車利用で最大約56%還元

2026年5月1日(金)~5月31日(日)の間、対象の交通機関の乗車にVisaのタッチ決済を利用すると、最大約56%のキャッシュバックが受けられるキャンペーンが実施されています。

キャッシュバックは①Visa共通CP(30%)と②三井住友カード独自CP(20%)の2階建て構造になっています。

| キャンペーン期間 | 2026年5月1日~5月31日 |

| 対象交通機関 | 全国46鉄道・バス事業者 (東京メトロ・東急・JR東日本など) |

| 対象カード | Visaブランドの三井住友カード ※MasterCard・JCBは対象外 |

| 対象決済方法 | ①Visa共通CP → カード・スマホ両可 ②三井住友独自CP → スマホタッチのみ |

| エントリー有無 | ①Visa共通CP → Visa割公式サイトより登録必要 ②三井住友独自CP → エントリー必要 ※公式サイト |

| ①Visa共通CP 特典内容 | 乗車料金の30%キャッシュバック 付与上限:600円/枚 ※2,000円利用で上限到達 |

| ②三井住友独自CP 特典内容 | 乗車料金の20%キャッシュバック 付与上限:500円 ※2,500円利用で上限到達 ※スマホタッチ8.0%還元も対象 |

| 家族カードの扱い | ①Visa共通CP 家族カード1枚ごとに対象 ②三井住友独自CP 本会員のみ対象 ※家族カード保有者は対象外 |

| キャッシュバック時期 | 2026年9月末頃 |

キャンペーンに参加するには、乗車前日までにVisa割へのカード番号登録と、三井住友カード独自CPへのエントリーの2つが必要です。

どちらも忘れないようにしましょう。

①Visa共通CPは、乗車料金の30%分、600円/枚がキャッシュバックされます。※2,000円利用で上限到達

②三井住友カード独自CPは、乗車料金の20%分、500円/枚がキャッシュバックされます。※2,500円利用で上限到達

2つのCPを同時達成すると、2,000円利用分までが50%キャッシュバックの対象になります。

さらに、③三井住友カードのスマホタッチ決済利用で8.0%のVポイントが還元されるスマホのタッチ決済乗車で最大8%還元!キャンペーンも対象になります。※①と②のキャッシュバック額を差し引いた金額に対して適用

全てのキャンペーンを合わせることで、最大約56%還元にすることが可能です。

三井住友カードと同様に、PayPayカード / イオンカード / 三菱UFJカード(グローバルWallet)も独自還元キャンペーンを実施しているので、2,000円以上利用後に決済カードの切替がおすすめです。

PayPayカードと三菱UFJカード(グローバルWallet)に関しては、こちらで詳しく解説しています。

対象交通機関一覧

| 北海道 | 札幌市営地下鉄 札幌市電 |

| 東北 | 仙台市地下鉄 福島交通(飯坂電車) |

| 北陸 | 北陸鉄道 |

| 関東 | 江ノ島電鉄 大山観光電鉄 小田急電鉄 小田急箱根 京王電鉄 京浜急行電鉄 相模鉄道 首都圏新都市鉄道(TX) 湘南モノレール 西武鉄道 高尾登山電鉄 東急電鉄 東京メトロ 都営地下鉄 ゆりかもめ 横浜高速鉄道(みなとみらい線) 横浜市営地下鉄 |

| 東海 | 遠州鉄道 長良川鉄道 名古屋鉄道 伊豆箱根鉄道 |

| 関西 | Osaka Metro 大阪モノレール 北大阪急行電鉄 京都丹後鉄道 近畿日本鉄道 神戸市営地下鉄 神戸新交通 山陽電鉄 南海電気鉄道 能勢電鉄 阪急電鉄 |

| 九州・沖縄 | 沖縄都市モノレール(ゆいレール) 鹿児島市交通局(市電) 熊本市交通局 熊本電気鉄道 JR九州 長崎電気軌道 西日本鉄道 福岡市地下鉄 南阿蘇鉄道 |

利用時の注意点

②三井住友カードCPは、スマホのタッチ決済(Apple Pay・Google Pay)のみ対象です。

現物カードを直接タッチする決済では、②が適用されないため、必ずスマホで決済するようにしましょう。

なお、Visa割の登録を一度解除・再登録すると、それ以前のキャッシュバック未完了分が対象外になる場合があります。

登録後はキャッシュバック受け取りまで解除しないよう注意してください。

外貨クレカ積立の実行 3,000P

2026年1月19日(月)~4月17日(金)の間、1回10,000円以上の外貨クレカ積立

を6回以上行うことで3,000円相当のVポイントがもらえる外貨クレカ積立キャンペーンが実施されています。

ただし、こちらのキャンペーンもOliveアカウント保有者限定です。

| キャンペーン期間 | 2026年1月19日~4月17日 |

| 積立判定期間 | 2026年3月26日~11月26日 ※3月〜11月積立分 |

| 対象者 | Oliveアカウント保有者 & 2026年1月18日(日)時点で 外貨自動積立サービス(口座振替)を 契約していない |

| エントリー有無 | あり ※三井住友銀行アプリ内 or 公式サイト |

| 特典・付与条件① | 2026年3月〜11月積立分の内 1回1万円以上の積立を6回以上実行 |

| 特典・付与条件② | 11月26日(木)終了時点で 外貨自動積立サービス (クレジットカード決済)の契約がある ➡︎ 3,000P |

| 特典付与日 | 26年12月末 |

三井住友銀行アプリでエントリーが必要なので忘れないようにしましょう。

アプリ内でエントリーバナーが出てこない方は、”アプリでエントリーできない方はこちら”からエントリーすることができます。

特典付与の1つ目の条件として、『2026年3月〜11月積立分の計9回の内、1回1万円以上の積立を6回以上実行』することが必要です。

2つ目の条件として、『11月26日(木)終了時点で外貨自動積立サービス(クレジットカード決済)の契約がある』と、3,000Pが付与されます。

積立実行のみが条件であるため、為替変動による損失を出したくない方は即売りしても問題ありません。

ただし、11月26日終了時点で外貨クレカ積立の契約があることが条件なので、その日に外貨クレカ積立の契約があるようにしなければなりません。

また、積立月の当月と翌月中に売却すると、クレカ積立分のポイントは付与対象外になります。

外貨預金口座を初めて作る方は、外貨預金口座開設キャンペーンで最大50,000Pがもらえるので併せて達成しましょう。

必要なコストとおすすめの通貨

”外貨預金口座の開設 最大50,000P”と同様に、おすすめの通貨がスイスフラン(1通貨あたり手数料0.45円)と米ドル(1通貨あたり手数料0.5円)です。

これら2つの通貨で条件達成する時に発生する売却時の為替手数料が以下になります。

| 為替レート | 売却時の為替手数料 | |

|---|---|---|

| 1万円積立分 | 6回積立分 | |

| スイスフラン ※195〜205円 | 約22〜23円 | 約132〜138円 |

| 米ドル ※150〜160円 | 約31〜33円 | 約188〜200円 |

手数料が安価な『スイスフラン』の方が必要コストを抑えることができます。

特典付与ポイントから手数料を差し引くと、約2,860円前後のプラスになります。