auじぶん銀行は預金金利税引前0.65%、他行振込無料回数月15回、年間5,000P以上のPontaポイントを獲得できるおすすめの銀行です。

ただし、サービスを最大限享受するためには、複数の条件達成が必要です。

最初の1回で完了するものが多いので、簡単に利用することができます。

この記事では、

これらをメインにauじぶん銀行について解説をしていきます。

auじぶん銀行の基本性能

| 預金金利(税引前) | 0.31%〜0.65% ※8月1日以降、0.41%〜0.75% |

| 定額自動入金 | 月5件 |

| 定額自動振込 | ❌ |

| 他行振込手数料 無料回数 | 3〜15回/月 |

| ATM利用手数料 無料回数 | 2〜15回/月 |

| ポイントサービス 付与数 | 月間:180〜930P 年間:2,160〜5,160P |

| 付与ポイント | Pontaポイント |

2026年8月1日(土)以降、円普通預金金利が税引前0.41%の+0.1%され、プレミアムステージ会員であれば0.75%に改定されます。※公式サイト

これは、ネット銀行の中でも最高水準の普通預金金利です。

また、定額自動入金サービスに加えて、じぶんプラスと呼ばれるステージを『プレミアム』にすることで、他行振込およびATM利用手数料が月15回まで無料になります。

サービス利用による付与ポイントは『Pontaポイント』です。

Pontaポイントは基本1P = 1円の価値ですが、使い方を工夫することで1円以上の価値で利用することができます。

Pontaポイントのお得な使い方は、こちらで詳しく解説しています。

プレミアムステージ獲得の攻略方法

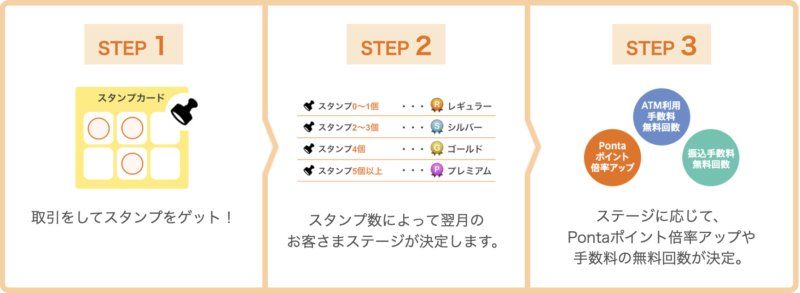

auじぶん銀行の『じぶんプラス』は、4つのお客さまステージに応じて、Pontaポイント付与数やATM利用手数料、他行振込手数料無料の特典が受けられるサービスです。

この特典価値を最大化するためには、最上位ステージである『プレミアム』になることが必要です。

ステージの判定は各月毎で行われ、判定日は『毎月21日~翌月20日』となっており、20日終了時点のスタンプ獲得数に応じて翌月のステージが決定されます。(例:3月21日〜4月20日でスタンプ数5個以上の場合、5月はプレミアムになる)

要するに、『20日まで』に各種条件を達成すれば良いということです。

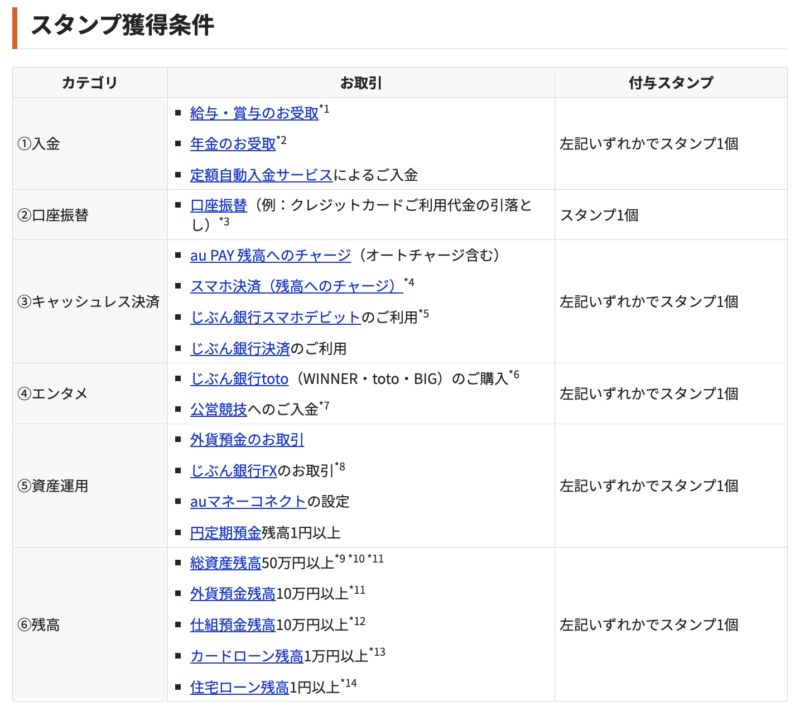

プレミアムステージになるためには、上図の”6つのカテゴリのうち『5つのスタンプ』を獲得すること”です。

各カテゴリにはスタンプ獲得のための条件があり、このうち1つでも達成することでスタンプがもらえます。

以下では、獲得しやすい条件に絞って解説していきます。

条件① 入金

『定額自動入金』とは、毎月指定日に他行銀行から指定した金額が自動で入金されるサービスです。

そのため、auじぶん銀行以外の銀行口座を持っている必要があります。

1度設定すれば自動で実施されるため、簡単に達成することができます。

設定方法は公式サイトをご参照ください。

また、定額自動入金は”ポイント付与の達成条件(15P/月)”でも条件として存在するため、併せて達成することができます。

条件② 口座振替

こちらは、クレジットカードもしくは電話料金等の『口座振替』1件で達成できます。

こちらも”ポイント付与の達成条件(15P/月)”の条件として存在するため、併せて達成することができます。

預金金利+0.05%の条件でもある『au PAYカード』の振替設定がおすすめです。

注意点としては、口座引落としによる出金がない場合は条件達成にならないので、使っていないクレジットカードを登録する場合は注意しましょう。

au PAYカードであれば、還元率0.5 or 1.0%のクレカ積立ができるので、毎月容易に引き落としを発生させることが可能です。

条件③ キャッシュレス決済

おすすめの取引としては、『現金にそのまま戻せる』上記2つの達成がおすすめです。

このキャッシュレス決済も、”ポイント付与の達成条件(最大150P/月)”となっているため、上限最大のポイント獲得を狙うのであれば10万円のチャージ利用が必要です。

契約している携帯回線によって推奨方法が異なります。

au PAY 残高へのチャージ(オートチャージ含む)

オートチャージはau / UQ回線ユーザー限定で利用することができます。

それ以外の方は、手動でチャージすることで条件を達成することができます。

しかし、スタンプ獲得の条件は達成できますが、ポイント付与の条件は手動チャージ分は対象外になっています。

au PAY 残高へのチャージのポイント付与条件はオートチャージ分のみになるので注意してください。

スマホ決済(残高へのチャージ)

『スマホ決済』は、現金に戻すことができる『PayPay』へのチャージ利用がおすすめです。

auじぶん銀行からau PAYへチャージしたお金は、『自動の払出設定』をすることでじぶん銀行の口座へそのまま戻すことができます。※即時ではなく最短で翌朝6時 ※手動の場合は220円の手数料が必要

また、PayPay銀行口座があれば、PayPayチャージ分を即時現金に戻すことができます。

PayPayチャージ分の現金化

PayPayチャージ分を銀行へ出金する場合、出金手数料が無料の『PayPay銀行』が必要になります。

PayPay銀行以外からの出金には、1回100円の振込手数料が必要となります。

また、PayPay銀行自体にも、基本的には他行振込手数料がかかります。

他の銀行へ送りたい場合は、auじぶん銀行の定額自動入金サービスを活用するか、同一本人名義であれば振込手数料が無料になる『三井住友銀行』への出金がおすすめです。

特に、三井住友銀行のOliveアカウントであれば、月3回まで他行振込が無料、月200Pもらえるポイントサービスも存在します。

PayPay銀行とOliveの詳細はこちらで詳しく解説しています。

条件④ エンタメ

こちらの取引も毎月手動で行う必要があります。

おすすめの取引は、コストがかからない『公営競技』への入金です。

いずれの公営競技も入金後にそのまま出金が可能なのでノーリスクで達成することは可能です。

⑤資産運用、⑥残高のどちらかの達成が難しい時に使用すれば良いと思います。

条件⑤ 資産運用

auマネーコネクトの設定は『三菱UFJ eスマート証券口座』が必要です。

三菱UFJ eスマート証券は以下の面でおすすめの証券口座になっています。

円定期預金は1万円からにはなりますが、最長5年の預入れが可能ですので、達成が難しそうであれば利用するのもありだと思います。※1ヶ月もので税引前年利0.38%

条件⑥ 総資産残高

こちらは毎月20日終了時の残高が判定されるので、20日のみ一時的に『50万円以上』にしても条件は達成できます。

③キャッシュレス決済と④エンタメカテゴリ以外は、メイン銀行口座として最大限活用し、かつポイント付与条件を達成しようとすれば、自ずとプレミアムに必要な条件は達成されています。

スタンプが獲得状況がわからない場合は、アプリ上で確認することができるので不安な人はチェックしましょう。

ポイント付与条件達成の攻略方法

各条件を達成することで、月180〜930PのPontaポイントを獲得することができます。

ポイント獲得するための方法を解説していきます。

条件① 入金 15P / 月1件まで

『定額自動入金1件』で達成することができます。

定額自動入金はスタンプ付与の対象にもなっているので、1件以上の設定をおすすめします。

注意点として、引き落とし日を『26日』で設定している場合、定額自動入金による振込が行われない月が発生します。

2026年度では、8月、11月は振込入金が行われないため、その月のポイント付与条件は達成されません。

| 対象月 | 引落日 | 入金日 |

|---|---|---|

| 8月 | 7月27日(月) | 7月31日(金) |

| 11月 | 10月26日(月) | 10月30日(金) |

ポイント付与の条件は、『1日〜月末の間に1回以上振込があること』なのですが、月によっては連続2ヶ月分の振込日が同じ月になることがあるためです。

定額自動入金は、引落しされてから4営業日後に振込されるため、引落し日26日と同じ月に振り込まれるか、翌月に振り込まれるかは26日の曜日とその周辺の祝日次第となります。

これが嫌だという方は、引落日を『6日』に設定することをおすすめします。

条件② 口座振替 15P / 月1件まで

クレジットカードなどの『口座振替1件』で達成です。

こちらもスタンプ付与の対象にもなっているので、確実にゲットしましょう。

条件③ キャッシュレス決済 最大150P / 月

最大150Pを獲得するには10万円のチャージ利用が必要です。

『au PAY 残高へのオートチャージ』はau / UQ回線ユーザーのみが設定できるオートチャージ分がポイント付与の対象になります。

そのため、それ以外の方は『スマホ決済(残高へのチャージ)』での達成がおすすめです。

しかし、『PayPay → PayPay銀行』のやり方しかチャージ分を無料で出金する方法がありません。

PayPayにチャージ利用する場合、PayPay銀行以外への出金には1回100円の手数料が取られます。

ポイント数から差し引くと、実質50Pしかもらえなくなるので注意してください。

やり方は、スタンプ獲得方法で上述した内容と同じになります。

条件④ 積立投資 3ヶ月に1回 最大750P

外貨積立によるポイント付与は、最大750P(5万円の積立)が必要です。

詳しくは”ポイント付与を目的とした外貨積立の効率的なやり方”で解説していきます。

条件⑤ じぶん銀行FX

1回1万通貨取引毎に15P、最大付与数は100回取引達成時の1500Pとなります。

しかし、取引時にかかるスプレッド(手数料)がかなり広いので取引するだけでマイナスになります。

そのため、ポイント目的での利用には適していません。

外貨積立の条件達成方法

外貨積立の条件達成による付与ポイント数は、最大750Pと他のサービスに比べても大きいため、狙っていきたいところです。

ただし、条件達成には多少のコスト発生リスクといくつかの注意点がありますので、理解した上で取り組みましょう。

必要コストである為替手数料

外貨購入時には、預入時(購入)と払戻時(売却)に為替手数料が発生します。これが利用時に必ずかかるコストになります。

| 通貨 | 預入時 | 払戻時 |

|---|---|---|

| 米ドル | 12銭 | 12銭 |

| ユーロ | 12銭 | 12銭 |

米ドルの為替手数料が改訂前の倍に改悪され、ユーロと同じ為替手数料になりました。

このため、米ドルよりもユーロの方が為替レートが高いため、ユーロの方が若干手数料が安くなります。

【1ドル157円で5万円積立した場合】

50,000円 ÷ 157円/米ドル × 0.12円(差分12銭)= 38.22円

【1ユーロ162円で5万円積立した場合】

50,000円 ÷ 162円/ユーロ × 0.12円(差分12銭)= 37.04円

為替レートにもよりますが、1通貨あたりの円価格が高いユーロの方が手数料が数円安くなります。

大した金額ではないので、為替の変動幅が少ない通貨がポイント付与条件の達成にはおすすめです。

払戻時にも同じ為替手数料が発生しますが、常設プログラムである外貨積立0銭プログラムによって、預入時の為替手数料が無料になります。

米ドルかユーロであれば12銭分の手数料が翌月下旬に口座へキャッシュバックされるので、払戻時の為替手数料12銭/通貨のみがコストとして発生します。

ポイント付与の条件

条件達成によるポイント付与には以下の制限が存在します。

払戻処理を1度でもしてしまうと、『処理をした当月』と『その翌月』はポイント付与されません。

これにより、積立購入後の即時払戻による為替変動リスクの回避ができなくなりました。

しかし、このような状況下でも、為替変動のリスクを最小限に抑えて活用する方法があります。

それは、①ポイント付与対象となる月の末日に積立、②月替わりの翌日に払戻、というやり方で為替変動のリスクを最小限に抑えます。

結果的に、この方法によるポイント付与は、『3ヶ月に1回のみ』となります。

また、積立購入が行われるAM10時から、翌日0時に払い戻すまでにかかる最低14時間の為替変動リスクはマストで生じます。

さらに、これを実施する上で把握しておくべきことが、月末の外貨の払戻処理ができる利用時間です。

利用時間外では払戻処理ができないため、その分為替変動リスクが高まってしまいます。

手数料の低い、米ドルとユーロの利用時間は以下のようになっています。

つまり、月初めが火〜土曜日であれば、最低14時間の保有で払戻処理が可能です。

しかし、月初めが利用不可能な時間帯である場合、払戻処理ができないため、月曜日の7時頃まで保有しなければなりません。

保有時間以外では、以下の理由から、休日を跨いで保有することは避けた方が良いです。

もちろんプラスになる可能性もありますが、本来の目的とは異なるので、なるべく避けた方が良いでしょう。

手間と少しのリスクはありますが、3ヶ月に1回は約750Pを獲得することが可能です。

注意点としては、売却後の当月中の積立設定の解除を忘れないようにしましょう。

解除を忘れて積立されてしまい、翌月1日に持ち越してしまうと、3ヶ月に1回のサイクルが1ヶ月分後ろにズレてしまいます。

2026年 おすすめの積立月

2026年の各月の保有時間は以下になります。

2026年各月の積立日と必須保有時間

| 2026年 | 積立日 | 保有時間 |

|---|---|---|

| 1月 | 30日(金) | 2日+21時間 |

| 2月 | 27日(金) | 2日+21時間 |

| 3月 | 31日(火) | 14時間 |

| 4月 | 30日(木) | 14時間 |

| 5月 | 29日(金) | 2日+21時間 |

| 6月 | 30日(火) | 14時間 |

| 7月 | 31日(金) | 2日+21時間 |

| 8月 | 31日(月) | 14時間 |

| 9月 | 30日(水) | 14時間 |

| 10月 | 30日(金) | 2日+21時間 |

| 11月 | 30日(月) | 14時間 |

| 12月 | 31日(木) | 3日+21時間 |

以上のことを考慮すると、2026年のおすすめの取引月は以下のようになります。

保有時間が短い2026年の取引月

| 2026年 | 積立日 | 最短払戻日 |

|---|---|---|

| 3月 | 31日(火) 10:00 | 4月1日(水) 0:00 |

| 4月 | 30日(木) 10:00 | 5月1日(金) 0:00 |

| 6月 | 30日(火) 10:00 | 7月1日(水) 0:00 |

| 8月 | 31日(月) 10:00 | 9月1日(火) 0:00 |

| 9月 | 30日(水) 10:00 | 10月1日(木) 0:00 |

| 11月 | 30日(月) 10:00 | 12月1日(火) 0:00 |

この結果と3ヶ月に1回の積立が行えることから、2026年の1番保有時間が短い積立月は3月、6月、9月、12月ということです。

具体的なスケジュールは以下の通りです。

2026年の効率的な取引スケジュール

| 2026年 | やること | ポイント付与状況 |

|---|---|---|

| 1月 | 休憩 | ー |

| 2月 | 休憩 | ー |

| 3月 | 31日に 5万円積立設定 | 3月達成分として750P |

| 4月 | 1日に払戻 & 積立設定解除 | 付与対象外 |

| 5月 | 休憩 | 付与対象外 |

| 6月 | 30日に 5万円積立設定 | 6月達成分として750P |

| 7月 | 1日に払戻 & 積立設定解除 | 付与対象外 |

| 8月 | 休憩 | 付与対象外 |

| 9月 | 30日に 5万円積立設定 | 9月達成分として750P |

| 10月 | 1日に払戻 & 積立設定解除 | 付与対象外 |

| 11月 | 休憩 | 付与対象外 |

| 12月 | 31日に 5万円積立設定 | 12月達成分として750P |

預金金利アップの条件達成方法

2025年10月1日以降、『プレミアムステージ』になるだけでプレミアム優遇金利+0.34%が適用されるようになりました。

また、プレミアムステージではない方も、今までのまとめて金利優遇の条件を達成することで最大+0.2%にすることが可能です。

なお、これら2つの優遇金利は併用することができません。

まとめて金利優遇の条件は以下になります。

au PAYカード、三菱UFJ eスマート証券に関しては、こちらで詳しく解説しています。

期間限定キャンペーン

Pontaポイント還元プログラム 最大1,000P

auじぶん銀行は、新規口座開設時に最大1,000Pがもらえる公式プログラムが存在します。

| 対象期間 | 口座開設月〜翌月末 |

| エントリー有無 | 無し |

| 特典 | au PAYへのチャージ額に対して 5.0%のPontaポイント還元 ※付与上限1,000P |

| 付与条件 | ①新規口座開設 ②じぶん銀行にau IDを登録 ③au PAYにチャージ |

| 特典付与日 | 口座開設月の翌月末日 |

5.0%還元のポイント付与上限が1,000Pであるため、20,000円のチャージで最大付与となります。

au PAYへのチャージはオートチャージ分も対象です。

チャージ後のau PAY利用等は条件に無いこと、チャージ分をじぶん銀行へ出金する行為が、特典付与の対象外であるという記載はないため、チャージ後に出金しても問題ないと思われます。

不安な方は、ポイントが付与される開設月の翌月末まで待ってから出金する方法も1つです。