住信SBIネット銀行フルーツ支店のデビットカードは、条件を達成することで最大2.0% or 2.5%のポイント還元率になります。

1ヶ月の還元率を最大にする条件が、『月末終了時点の円預金残高を1,000万円以上』を満たすことです。

最大2.0%になる『デビットカード Point+』は年会費無料、『プラチナデビットカード』は年会費11,000円が必要です。

プラチナ限定の特典も存在するため、どちらがお得になるかはカード利用状況次第になります。

本記事では、

これらについて解説していきます。

デビットカードの基本性能

住信SBIネット銀行フルーツ支店のデビットカードは、Point+とプラチナの2種類存在します。

それぞれの基本性能が以下になります。

| Point+ | プラチナ | |

|---|---|---|

| 年会費 | 無料 | 11,000円 |

| リアルカード 発行手数費 | 1,100円 | 無料 |

| ブランド | Mastercard | |

| 付与ポイント | スマプロポイント | |

| ポイント還元率 | 1.25〜2.0% | 1.25〜2.5% |

| ポイント有効期限 | ポイント付与月の翌々年度3月末 | |

| カード特典 | ー | スマプロランク4 各種保険付帯 PP年3回無料 レストラン優待 |

カード年会費

Point+は年会費無料で利用することできます。

ただし、リアルカード発行手数料として1,100円が必要になります。

一方、プラチナは年会費11,000円が必要になりますが、リアルカードは無料で発行されます。

バーチャルカードは、『Mastercardのタッチ決済』と『iD決済』に対応しています。

付与ポイント

Point+、プラチナを用いて決済利用した時に付与されるポイントは『スマプロポイント』です。

スマプロポイントの使い道としては2つあります。

JALマイルへの交換レートが良くないため、基本的には現金への交換がおすすめです。

ポイントの有効期限が、『ポイント付与月の翌々年度の3月末』になっています。

期限の更新は無いため、失効しないようにお気をつけください。

ポイント還元率

スマプロポイントのポイント還元率は、『基本還元率』と『上乗せ還元率』の合計で決まります。

基本還元率は、Point+とプラチナ共通で一定の1.25%です。

上乗せ還元率は、Point+が最大+0.75%、プラチナが最大+1.25%となり、条件達成状況によって毎月変化します。

住信SBIネット銀行フルーツ支店の『月末終了時点の円預金残高(円普通預金&SBIハイブリッド預金の合計預金残高)』で翌月の上乗せ還元率が決定します。

円普通預金残高毎のポイント還元率が以下になります。

Point+

| Point+ | 円預金残高 | ||

|---|---|---|---|

| 200万円〜 | 500万円〜 | 1,000万円〜 | |

| 基本 還元率 | 1.25% | ||

| 上乗せ 還元率 | 0.25% | 0.5% | 0.75% |

| 実質 還元率 | 1.5% | 1.75% | 2.0% |

Point+は、円預金残高が200万円以上でポイント還元率が上乗せされます。

200万円以上で+0.25%、500万円以上で+0.5%、1,000万円以上で最大+0.75%となっているため、最大2.0%のポイント還元率にすることができます。

プラチナ

| プラチナ | 円預金残高 | |||

|---|---|---|---|---|

| 100万円〜 | 200万円〜 | 500万円〜 | 1,000万円〜 | |

| 基本 還元率 | 1.25% | |||

| 上乗せ 還元率 | 0.25% | 0.5% | 0.75% | 1.25% |

| 実質 還元率 | 1.5% | 1.75% | 2.0% | 2.5% |

プラチナは、円預金残高が100万円以上でポイント還元率が上乗せされます。

100万円以上で+0.25%、200万円以上で+0.5%、500万円以上でで+0.75%、1,000万円以上で最大+1.25%となっているため、最大2.5%のポイント還元率にすることができます。

上乗せ還元率のポイント付与上限

上乗せ還元率の毎月のポイント付与上限が還元率問わず、10,000P/月になっています。

上乗せ還元率が適用される決済利用上限が以下になります。

| 上乗せ還元率 | 決済利用上限/月 |

|---|---|

| 0.25% | 400万円 |

| 0.5% | 200万円 |

| 0.75% | 133万円 |

| 1.25% | 80万円 |

ポイント還元率が異なる利用先

Point+とプラチナの利用先の中には、上乗せ還元率に関係無くポイント還元率が0.3%に固定される利用先が存在します。※公式サイト

また、利用時のポイント還元対象外の利用先が以下になります。

プラチナデビットの付帯特典

プラチナデビットカードには、プラチナ限定の付帯特典・サービスがいくつか存在します。

レストラン優待はプラチナランクのクレジットカードに多く付帯されている特典で、対象のレストランを2名以上の利用で1名分が無料になります。

また、年間1回のみ約120の国で3GB・15日間使えるSIMがもらえる特典も付帯します。

ショッピングガード保険は、商品の購入日および購入日翌日より90日間以内に損害を被った場合に最高100万円が補償されます。※自己負担金として10,000円が必要

スマプロランク ランク4にアップ

【スマプロランク獲得条件の変更】

2026年5月から、スマートプログラムのランク判定条件・特典内容が改定されます。※公式サイト

なお、ランク反映は5月から、改定後の条件は3月から適用されます。

プラチナデビットカード保有によるランクアップ特典が廃止されるのでご注意ください。

スマプロランクとは、住信SBIネット銀行のATM利用手数料と他行振込手数料の無料回数を決める4段階のランクプログラムです。

プラチナを所持しているだけで、最高ランクのランク4にアップします。※スマート認証NEO利用時

ランク4になることで、ATM利用手数料と他行振込手数料が月20回まで無料になります。

スマプロランク変更の詳細は、こちらで解説しています。

プライオリティ・パス 年間3回無料

世界145ヶ国、1,400ヶ所以上の空港ラウンジやレストラン、休憩施設を『回数無制限』で利用できるプライオリティ・パスの『プレステージ』会員が年3回まで無料で利用することができます。

1回利用料が35ドル、約5,000円を払う必要があるため、約15,000円分お得になります。

ただし、年間4回目以降の利用や同伴者の利用は1回35ドルが必要になります。

最近、一部カード会社が国内空港のレストラン、休憩施設の利用を利用対象外にする改悪がありましたが、プラチナデビットは問題なく全て利用することが可能です。

海外旅行や飛行機利用が多い方にとっては、プライオリティ・パスは非常におすすめです。

プライオリティ・パス付帯のクレジットカードに関しては、こちらで詳しく解説しています。

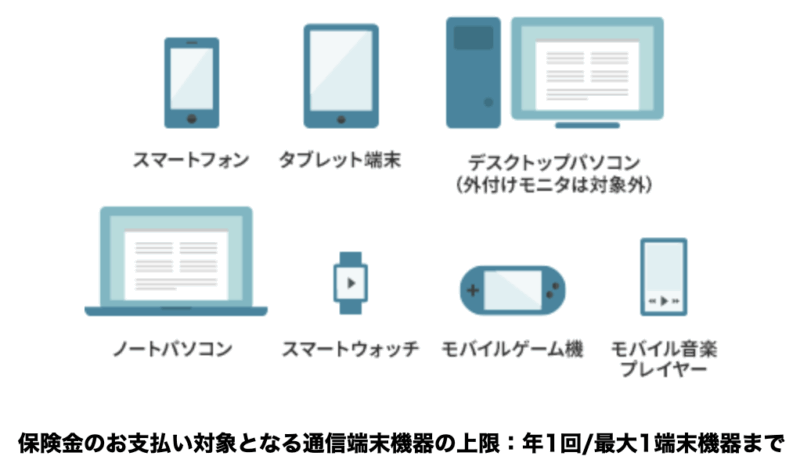

モバイル端末の保険(自動付帯)

モバイル端末の保険とは、スマートフォンなどのモバイル端末機器が破損・故障した時に、補償を受けることができる特典です。

対象となるモバイル端末機器の条件が以下のようになっています。

【対象の通信端末機器の条件 一部抜粋】

① 被保険者が所有する通信端末機器

※個人の場合、同居のご家族名義の通信端末機器でも保険適用

② 無線通信(Wi-Fi)接続が可能な通信端末機器

③ 入会日または初年度保険開始日のいずれか遅い日を起算日として、メーカー発売日から5年以内の製品であるか、またはメーカー発売日から5年を経過した製品であっても、入会日または初年度保険開始日のいずれか遅い日を起算日として、1年以内に購入したことの証明がとれる通信端末機器

④ 入会日または初年度保険開始日のいずれか遅い日の時点で、画面割れ、ケース割れ、水濡れ等がなく、正常に動作している通信端末機器

※入会日または初年度保険開始日より前に、既に壊れているものは対象外

⑤ 日本国内で発売されたメーカーの正規品である通信端末機器

⑥ 日本国内で修理可能なものかつ日本国で購入可能な通信端末機器

詳細については、直接保険会社に問い合わせることをおすすめします。

補償対象期間

補償対象となる条件の1つが以下のようになっています。

【対象の通信端末機器の条件③ 一部抜粋】

入会日または初年度保険開始日のいずれか遅い日を起算日として

・メーカー発売日から5年以内の製品

・メーカー発売日から5年を経過した製品であっても、1年以内に購入したことの証明がとれる製品

2020年5月1日以前にプラチナデビットを発行した方は、『毎年5月1日』が起算日となります。

一方で、2020年5月1日以降に発行した方は、『カード入会日』が起算日となります。

補償条件③を要約すると、『発売から5年未満の製品』と『発売から5年以上の製品でも、起算日から1年以内に購入証明のある製品』が補償の対象になります。

つまり、発売から5年以上経過している製品の補償期間は最大1年間になります。

具体的には、起算日が『2025年7月1日』の場合だと、対象となる購入期間は以下のようになります。

・2020年7月2日以降に発売した端末(発売から5年以内)は購入日に関係なく対象

・2018年発売の端末(発売から5年以上経過)でも、2024年7月2日以降に購入した証明書があれば対象

補償内容

保険の対象となるモバイル端末機器として認定される主な機器と補償内容が以下になります。

| 修理可能な場合 | 修理不可の場合 | |

|---|---|---|

| スマートフォン | 年1回 最大10万円 | 年1回 端末購入金額の 25% ※上限25,000円 |

| タブレット端末 | ||

| デスクトップPC | ||

| ノートPC | ||

| スマートウォッチ | ||

| モバイルゲーム機 | ||

| モバイル 音楽プレーヤー |

補償適用時に免責金(自己負担金)はありません。

修理可能であれば、年1回だけ最大10万円の補償が受けられます。

修理不可であれば、端末購入金額の25%、最大25,000円までが適用上限となります。

ここの端末購入金額は、購入時の証明書に記載の購入金額に対して25%が適用されます。

もし、購入証明書がない場合は、同等端末機器を再購入時の購入価格に対して25%が適用されます。

旅行傷害保険(自動付帯)

海外旅行傷害保険

プラチナデビットカードは海外旅行傷害保険が『自動付帯』となっています。

さらに、これは本人会員の配偶者、生計を共にする同居親族、別居の未婚の子も受けられる点もメリットとなります。

| 海外旅行傷害保険 | ||

|---|---|---|

| 担保内容 | 本人会員 | 家族 |

| 死亡・後遺障害 | 1億円 | 1,000万円 |

| 傷害治療費用 | 1,000万円 | 500万円 |

| 疾病治療費用 | 700万円 | 350万円 |

| 賠償責任 | 1億円 | 5,000万円 |

| 携行品損害※ (1年間) | 100万円 | 50万円 |

| 救援者費用 (1年間) | 500万円 | 250万円 |

| 寄託手荷物 遅延費用 | 1万円 | 1万円 |

| 寄託手荷物 紛失費用 | 2万円 | 2万円 |

| 乗継遅延費用 | 2万円 | 2万円 |

| 出発遅延/欠航 搭乗不能費用 | 1万円 | 1万円 |

治療費用があまり充実していないため、必要な方は保険会社での追加補填をおすすめします。

また、携行品損害は1つ当たりの限度額が10万円までで年間最大100万円が補償されます。

また、免責金額3,000円が必要となります。

国内旅行傷害保険

国内旅行傷害保険に関しても、航空便遅延費用補償以外は『自動付帯』になります。

国内の保険も自動付帯されるカードは比較的珍しいです。

航空便遅延費用補償のみ、航空便の料金を事前にプラチナデビットで決済することが条件になります。※利用付帯

| 国内旅行傷害保険 | ||

|---|---|---|

| 担保内容 | 本人会員 | 家族 |

| 死亡・後遺障害 | 1億円 | 1,000万円 |

| 入院日額 (1回につき) | 5,000円 | 2,500円 |

| 通院日額 (1回につき) | 5,000円 | 2,500円 |

| 手術保険金 | 最高20万円 | 最高20万円 |

| 寄託手荷物 遅延費用 | 1万円 | 1万円 |

| 寄託手荷物 紛失費用 | 2万円 | 2万円 |

| 乗継遅延費用 | 2万円 | 2万円 |

| 出発遅延/欠航 搭乗不能費用 | 1万円 | 1万円 |

Point+とプラチナのポイント付与数

Point+とプラチナは、どちらの方がお得になるかは利用状況によって異なります。

2つの主な違いが以下になります。

| Point+ | プラチナ | |

|---|---|---|

| 年会費 | 無料 | 11,000円 |

| ポイント還元率 | 1.25〜2.0% | 1.25〜2.5% |

| カード特典 | ー | 各種保険付帯 PP年3回無料 レストラン優待 |

重要なポイントとしては、プラチナは年会費11,000円が発生することです。

ポイント還元率とプラチナの特典で年会費以上のペイができるかがカード選択の判断基準となります。

ポイント還元率

ポイント還元率は月末終了時点の円預金残高(円普通預金およびSBIハイブリッド預金の合計預金残高)で決定します。

上乗せ還元率を加算した実質的なポイント還元率(実質還元率)の差が以下になります。

| 円預金残高 | ||||

|---|---|---|---|---|

| 100万円〜 | 200万円〜 | 500万円〜 | 1,000万円〜 | |

| Point+ | 1.25% | 1.5% | 1.75% | 2.0% |

| プラチナ | 1.5% | 1.75% | 2.0% | 2.5% |

| 差 | 0.25% | 0.25% | 0.25% | 0.5% |

ポイントの実質還元率は、円預金残高が100万円以上〜1000万円未満だと0.25%、1,000万円以上だと0.5%分プラチナの方が高くなります。

円預金残高が100万円未満の場合は、両者のポイント還元率は同じ1.25%となり、還元率の差はありません。

プラチナの方がお得になるケース

プラチナは年会費11,000円が必要ですが、ポイント還元率はPoint+よりも高くすることができます。

そのため、プラチナの年間ポイント付与数がPoint+よりも11,000P以上多くなれば、プラチナの方がお得になります。※付帯特典の恩恵は除く

2つのポイント還元率の差である0.25% or 0.5%の時、11,000Pが付与されるカード利用金額が以下になります。

| プラチナとPoint+ ポイント還元率の差 | 11,000P付与に必要な カード利用金額 |

|---|---|

| 0.25% | 440万円 |

| 0.5% | 220万円 |

円預金残高1,000万円以上の条件を達成することができれば、『年間220万円以上』利用すればプラチナの方がお得になります。

円普通預金残高100万円〜1000万円未満の条件を達成することができれば、『年間440万円以上』利用すればプラチナの方がお得になります。

カードのお得な使い方

他社のキャッシュレス決済を利用した決済ルートを利用することで、実質的なポイント還元率を高める『決済ルート』を利用します。

Point+、プラチナは共にMastercardブランドであるため、様々なキャッシュレス決済にチャージ利用することができます。

しかし、V NEOBANKデビットと同様、JAL Payにはチャージ用のカード登録ができません。

そのため、『ANA Pay』、『au PAY』、『WAON』、にチャージをして、実質還元率を上げていきます。

ただし、ポイント対象外になる可能性もありますので、最新の情報を確認するようにしましょう。

高還元決済ルートと各種決済サービスの利用マニュアルはこちらで詳細に解説しています。

ANA Pay 最大+2.0%

ANA Payは、決済利用時にANAマイルが0.5%還元されるキャッシュレス決済です。

さらに、Android端末があれば、ANA Pay → 楽天キャッシュへのチャージが可能です。

楽天キャッシュは利用時の楽天ポイント還元率が1.5%となるため、さらに+1.5%還元率をUPさせることができます。

『デビットカード → ANA Pay(0.5%) → 楽天Edy → 楽天ペイ(最大1.5%)』

の決済ルートを利用すれば、実質還元率を最大+2.0%にすることができるため、Point+は最大4.0%、プラチナは最大4.5%の実質還元率になります。

注意点としては、楽天Edy → 楽天キャッシュの月間交換上限は10万円まで、ANA Payの残高上限と月間チャージ上限額が30万円までとなっています。

毎月30万円チャージで年間360万円まで利用可能ですが、残高上限が30万円であるため、その分使い切る必要があります。

ANA Payに関しては、こちらで詳しく解説しています。

au PAY 最大+1.0%

au PAY or au PAYプリペイドカードは、決済利用時のPontaポイント還元率が0.5%のキャッシュレス決済です。

ただし、他社クレカからの毎月のチャージ上限は5万円までとなっているため、年間最大60万円しかチャージ利用することができない点はご注意ください。

決済利用時のポイント還元率が0.5%の『VポイントPay』へチャージ利用することができます。

『デビットカード → au PAYプリペイド(0.5%) → VポイントPay(0.5%)』

の決済ルートを利用すれば、実質還元率を最大+1.0%にすることができるため、Point+は最大3.0%、プラチナは最大3.5%の実質還元率になります。

楽天ペイが利用できない店舗であれば、こちらの決済ルートがおすすめです。

au PAYプリペイドカードに関しては、こちらで詳しく解説しています。

WAON 最大+1.0%

Apple PayのWAONは、対象店舗での決済利用時にWAON POINTが1.0%還元されるキャッシュレス決済です。

楽天ギフトカードは仕様変更に伴う改悪により、購入メリットが無くなりました。

そのため、現状は1.0%還元の対象店舗で利用する方法が最もお得です。

WAONは決済上限が1回5万円までであり、チャージ上限も1日5万円までになる点はご注意ください。

カード利用時の注意点

Point+とプラチナはどちらもデビットカードであるため、クレジットカードよりも劣る点がいくつか存在します。

残高不足で決済不可

デビットカードの性質上、決済データが反映され次第、紐づいている口座から引き落としが発生します。

残高が不足していると決済ができないため、クレジットカードよりも残高管理が面倒になります。

紐付いているフルーツ支店をメイン口座にしている場合は問題ありませんが、そうで無い方は注意が必要です。

住信SBIネット銀行の普通預金金利は、ネット銀行の中だと低水準です。

同じネット銀行の『auじぶん銀行』は税引前0.65%、『SBI新生銀行』は税引前0.5%のように金利が高い銀行がいくつか存在します。

auじぶん銀行、SBI新生銀行の詳細は、こちらで解説しています。

利用上限で決済不可

デビットカードには決済利用金額の上限が存在します。

国内ショッピングの場合、初期設定として1回及び1日3万円、1ヶ月30万円までとなっています。

それ以上のカード利用する場合は、利用上限設定の変更が必要です。

変更可能な範囲として、1回及び1日200万円、1ヶ月1,000万円まで上げることが可能です。

ただし、不正利用防止の為、必要以上に上限を上げないことをおすすめします。

利用上限の変更方法は、アプリ内の『デビット → 限度額設定』の流れで行うことができます。

不正利用時の補償

デビットカードはクレジットカードと異なり、不正利用時の補償内容があまり充実していないことが一般的です。

デビットカード利用規定の中に補償について以下のように記述されています。

第19条(不正使用・盗難等による被害に対する補償)

3.前項の請求がなされた場合、当該不正利用が当該会員の故意または重過失により行われた場合を除き、当社所定の方法により、損害の全部または一部に対して当社が補償します。

(1) 補償内容と補償期間

① デビット付キャッシュカードまたはスマホデビット利用端末の盗難、詐取、横領、紛失またはデビット利用情報の不正使用による損害の場合は、当社へ通知が行われた日の 30 日(ただし、当社に通知することができないやむを得ない事情があることを会員が証明した場合は、30 日にその事情が継続している期間を加えた日数 とします。)前の日以降に通知が行われた損害に限ります。 ② デビット付キャッシュカードの偽造・変造による損害の場合は、当社へ通知が行われた日の 60 日(ただし、当社に通知することができないやむを得ない事情があることを会員が証明した場合は、60 日にその事情が継続している期間を加えた日数とします。)前の日以降に通知が行われた損害に限ります。

(2) 補償金額

① 個人の会員 1 口座当たり年間 100 万円まで

このように、補償金額の上限が年間100万円までとなっています。

銀行口座内に100万円以上を預金する可能性は大いにあるので、年間補償金額以上の損害が出ることはあり得ます。

そのため、不正利用をさせないための2つの防止策を取ることをおすすめします。

1つ目が『利用上限の適切な設定』です。

ご自身が利用する範囲内で設定することで、大きな損害には至らなくなります。

2つ目が『カードの利用停止』です。

カードの利用停止をアプリ内で好きなタイミングで設定することができます。

定期的な支払いや頻繁に利用する方は面倒になりますが、使わない時はカードの利用停止を意識しておくことが大切です。

お得なキャンペーン

お友だち紹介プログラム 1,000円

2025年4月4日(金)から、フルーツ支店の口座開設時に紹介コードの入力と10万円以上の他行振込で1,000円がもらえるお友達紹介プログラムがあります。

| プログラム期間 | 2025年4月4日~終了日未定 |

| エントリー有無 | 無し |

| 特典内容 | 1,000円分の残高 |

| 条件達成期間 | 口座開設日から1ヵ月間 |

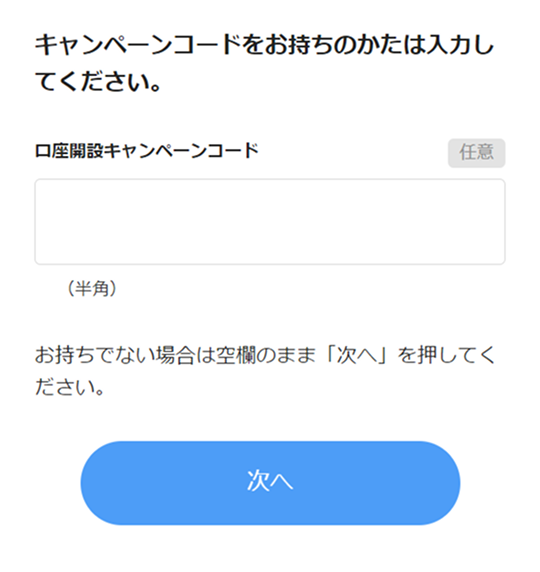

| 条件① | 口座開設時に紹介コードの入力 |

| 条件② | スマート認証NEOの登録 |

| 条件③ | 1回10万円以上の他行振込 ※住信SBIネット銀行口座からは対象外 ※ことら送金による入金は対象外 |

| 付与時期 | 全ての条件達成後の翌日 |

フルーツ支店の口座開設時に条件を達成することで1,000円分の残高がもらえます。

達成条件としては3つ存在し、それぞれ口座開設日から1ヶ月以内に達成する必要があります。

条件①の紹介コードは口座開設の必要情報入力時にある、口座開設キャンペーンコード欄にご入力ください。

紹介コードは既に開設している方が発行できるので、身近にいれば紹介コードを教えてもらいましょう。

もしいなければ、こちらの紹介コード『sGtrdU6』をお使いください。

紹介コードの利用により、お互いの個人情報が共有されることはありません。

条件②のスマート認証NEOの登録方法は、公式サイトをご参考ください。

条件③の他行振込は、合計ではなく1回で10万円以上の振込が必要です。

また、『住信SBIネット銀行口座』、『三井住友信託銀行』、『エアウォレット』、『ことら送金』による振込は全て対象外になります。

なるべく、振込手数料が無料の銀行口座から振込するようにしましょう。

他行振込手数料が毎月一定回数無料になるおすすめの銀行は以下で解説していますのでご参考ください。