スマート積立アプリサービスであるIDARE(イデア)は、銀行預金のような仕組みで預金残高に対してボーナスポイントがもらえるサービスを展開しています。

うまく活用すれば、最大1,666円分のポイントを毎月もらうことができます。

さらに、2026年7月から始まる『ランク制度』によって最大付与数が1,833円分/月に増加します。

この記事では、

これらについて詳しく解説していきます。

IDAREの運営会社

| 運営会社 | 株式会社Fivot |

| 設立 | 2019年10月 |

| 業種 | 金融 |

| メインサービス | スタートアップ向け融資 |

IDAREの運営会社は株式会社Fivot、2019年に設立した新しい会社です。

会社のメインサービスとしては、スタートアップ向けの融資サービス「Flex Capital」であり、日本のスタートアップ産業を成長させたいという思いから会社を立ち上げたそうです。

個人向けスマート積立アプリであるIDAREは、もう一つのサービスとして展開されています。

スタートアップ向けの融資事業、創業間もない成長段階の企業であるため、現時点では赤字が続いています。

決算公告を定期的に確認し、財務状況の変化を把握した上で利用することをおすすめします。

| 決算日 | 純利益 | 利益余剰金 | 総資産 |

|---|---|---|---|

| 2025年 3月 | ▲4.9億 | ▲11億 | 80億 |

| 2024年 3月 | ▲3.3億 | ▲7.0億 | 51億 |

| 2023年 3月 | ▲2.1億 | ▲3.7億 | 30億 |

IDAREの基本性能

| バーチャル | リアル | |

|---|---|---|

| 年会費 | 無料 | |

| カード発行手数料 | 無料 | 900円 |

| カードブランド | Visa | |

| ボーナス付与率 | 年率1.0〜2.2%相当 ※ランクによって変動 | |

| 決済方法 | オンライン決済 | オンライン決済 ICチップ決済 Visaタッチ |

| 決済上限※1 | 100万円/回 100万円/月 | |

| 残高上限※1 | 100万円 | |

| チャージ方法 | ・クレジットカード Visa / Mastercard JCB/ Amex ・銀行、コンビニATM ※指定銀行への振込時1.0%還元 | |

| 他サービス | ・IDARE内送金 ・自動積立機能 ・ボックス共有機能 | |

年会費・カード発行手数料

IDAREのサービス自体に年会費はかかりません。

IDAREはVisaブランドでプリペイド式の『バーチャルカード』と『リアルカード』があります。

バーチャルカードであれば無料で作れますが、実店舗での決済に必要なリアルカードの発行には900円の発行手数料がかかります。

期間限定のキャンペーンとして、リアルカードの発行手数料が無料になることがあるので、それまで待つのも1つかと思います。

ボーナス付与率

『月の平均残高』と『月の積立(入金)額』に応じて最大で年率2.2%のボーナスが毎月付与されます。

ボーナス付与率はIDAREランクによって変動します。

| ランク | 前月の平均残高 | 年率ボーナス |

|---|---|---|

| プラチナ | 70万円以上 | 2.2% |

| ゴールド | 30万〜70万円未満 | 2.0% |

| シルバー | 5万〜30万円未満 | 1.5% |

| ブロンズ | 5万円未満 | 1.0% |

ただし、ボーナス付与の仕組みが少し複雑であるため、詳細については”ボーナス付与の仕組み”で解説しています。

決済方法

バーチャルカードの場合、3Dセキュア対応のオンライン決済のみとなります。

Apple Pay等への登録には未対応なので、タッチ決済などを利用することができません。

そのため、店舗での使用には発行手数料900円の『リアルカード』が必要です。

おすすめの活用方法は、リアルカードが実質無料で作成できる『ワンバンク(B/43)』へのチャージ利用です。

詳しくは、”おすすめの利用先”で解説しています。

また、決済利用時には『つかう』残高がある必要があります。

チャージは『ためる』へ入金される仕様のため、決済前に『ためる』→『つかう』への残高移動が必要なので注意してください。

決済・残高上限

本人確認後であれば、残高上限と決済上限は100万円までとなります。

決済上限が100万円であるため、大きな金額の買い物にも利用できる点は1つメリットとなっています。

銀行の預金や投資とは異なり、入金後の現金化はできないため、チャージした残高の最終的な使い道を考えておく必要があります。

残高チャージ方法

チャージ方法は、『クレジットカード』、銀行やコンビニのATMがあります。

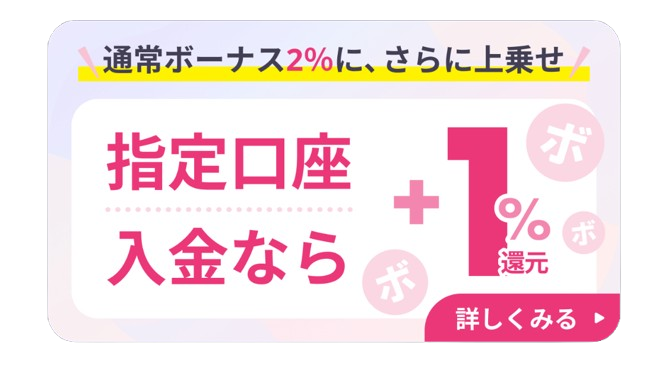

指定の銀行口座への振込チャージでは、金額に対して1.0%のボーナスポイントが付与されます。

クレジットカードからチャージ

クレジットカードのブランドとしては、Visa、Mastercard、JCB、Amexと幅広くチャージすることができます。

クレカ利用時のポイント還元率が『1.0%より大きい時』や年間利用特典などで『カード利用実績を作りたい時』は、クレジットカードからのチャージがおすすめです。

指定口座振込によるチャージ

指定された口座への振込によるチャージによって、振込金額の1.0%がボーナスポイントとして還元されます。※公式サイト

1.0%よりも低いクレジットカードからチャージしている方は、こちらの方法の方がお得になります。

チャージ方法

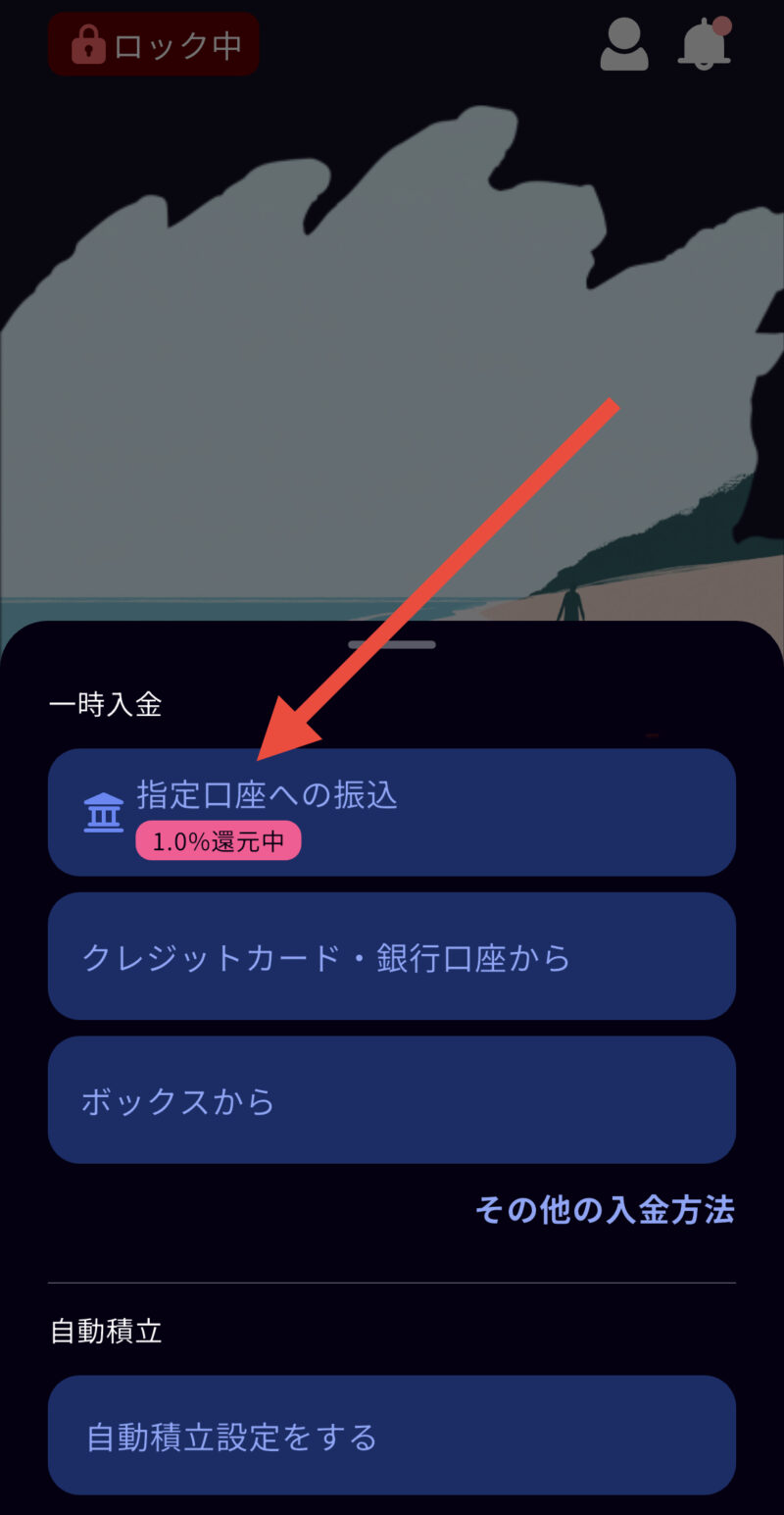

以下の流れでチャージすることができます。

① IDAREアプリ内の「つかう」タブから、つかう残高横の+を選択

② 「指定口座への振込」を選択

③ 記載の振込先に他の銀行口座から振込

チャージ利用時の注意点

ただし、チャージする場合、振込手数料が必要になる可能性がある点は注意してください。

指定されている銀行口座は『GMOあおぞらネット銀行』なので、同行口座を持っている方はいつでも無料で振込をすることができます。

他行から振り込みをする場合は、住信SBIネット銀行の『NEOBANK支店』がおすすめです。

条件無しで、他行振込手数料が毎月5回まで無料になります。

住信SBIネット銀行のNEOBANK支店に関しては、こちらで詳しく解説しています。

その他のサービス

ボックス共有機能

2人で1つのボックスを共有することが可能なボックス共有機能サービスが新しく追加されました。

共有したボックスは、パートナーや子供と一緒に入金・利用することができるため、貯蓄管理に活用できます。

なお、残高ボーナスはボックスを作成・共有した本人のみに適用され、共有相手には付与されません。

また、IDARE内での残高送金や自動積立サービスがあります。

ただし、付与ボーナスで残高送金を行うことはできません。

IDAREランク制度の詳細

2026年7月1日より、前月の平均残高に応じて特典・サービス内容が変わる『IDAREランク』プログラムが導入されます。※公式サイト

ランクはブロンズ・シルバー・ゴールド・プラチナの4段階で、毎月前月(判定月)の平均残高をもとに設定されます。

各ランクの特典内容

| ランク | 前月の平均残高 | 年率ボーナス | 海外事務手数料 |

|---|---|---|---|

| プラチナ | 70万円以上 | 2.2% | 無料 |

| ゴールド | 30万〜70万円未満 | 2.0% | 1.0% |

| シルバー | 5万〜30万円未満 | 1.5% | 2.0% |

| ブロンズ | 5万円未満 | 1.0% | 3.0% |

従来の年率2.0%と同水準なのはゴールド(30〜70万円未満)のみです。

平均残高30万円未満はボーナス利率・海外事務手数料の両面で実質改悪となります。

一方で、平均残高70万円以上のボーナス利率は2.0% → 2.2%に+0.2%アップする改良内容となります。

従来との月ボーナス比較

前月の平均残高毎の月ボーナス額を従来(一律年率2.0%)とランク制導入後で比較したグラフが以下になります。

- 残高30万円未満は実質改悪:ブロンズ・シルバーは従来より低い利率が適用されるため、同じ残高でも受け取れる月ボーナスが減少します。

- 残高30〜70万円未満(ゴールド)は変化なし:従来と同じ年率2.0%のため、月ボーナスに差はありません。

- 残高70万円以上(プラチナ)はお得:年率2.2%が適用され、従来より月ボーナスが増加します。残高100万円時点では月約167円(年約2,000円)の上乗せになります。

ランクアップによる恩恵を最大化するには、残高70万円を目安にすることがポイントです。

海外での外貨決済はRevolutがおすすめ

海外事務手数料が無料である点がIDAREのメリットでしたが、ランク制度導入によりゴールドランク以下では海外事務手数料が発生します。

そのため、ゴールドランク以下の方が外貨決済する時はRevolutがおすすめです。

Revolutは月額無料のスタンダードプランでも海外事務手数料が0%になります。

IDAREのいずれのランクと比較しても、外貨決済コストを抑えることができます。

Revolutに関しては、こちらで詳しく解説しています。

導入スケジュール

| 日程 | 内容 |

|---|---|

| 6月1日〜6月30日 | 初回ランク(平均残高)判定期間 |

| 7月1日(水)〜 | 初回ランクが反映 ※7月1日付与のボーナスは 一律年率2.0%で計算 |

| 7月15日(水)〜 | 初回ランクに応じた 海外事務手数料の適用開始 |

| 8月1日(土)〜 | 7月平均残高のランクに応じた ボーナス利率の適用開始 |

7月1日付与分のボーナスは例外的に一律2.0%が適用されます。

ランク別のボーナス利率が実際に反映されるのは2026年8月1日付与分からとなります。

ボーナス付与の仕組み

IDAREサービス最大のメリットである、残高に応じてボーナスがもらえる仕組みを解説します。

ボーナスの付与条件は以下の通りです。

| ボーナス付与率 | 毎月平均残高の年率1.0〜2.2% ※ランクによって変動 |

| ボーナス付与条件 | 当月入金額の20%が上限 |

ボーナス付与の流れはこちらです。

- STEP 1当月初旬に、先月の平均残高とボーナス付与予定額が決定

先月1日〜月末までの残高の平均を日次ベースで計算

- STEP 2当月中にIDAREへ入金

STEP 1で確定した付与予定額を全て受け取るには「付与予定額の5倍以上の入金」が必要

- STEP 3翌月1日にボーナスが付与

STEP 1で確定した付与予定額を上限に、STEP 2の入金額の20%がボーナスとして付与

ボーナスの付与率と予定額

IDAREのボーナスは、『月の平均残高』の年率1.0〜2.2%を乗じた金額が付与対象となります。

2026年8月1日付与分より、IDAREのボーナス付与率は前月の平均残高に応じた『IDAREランク』によって決まります。

ボーナスの付与予定額は先月の平均残高によって計算され、当月初旬にアプリ内で確認することが可能です。

年率を月ベースで考えると各ランクは以下のようになります。

| ランク | 年率 | 月率(年率÷12) |

|---|---|---|

| ブロンズ | 1.0% | 約0.083% |

| シルバー | 1.5% | 約0.125% |

| ゴールド | 2.0% | 約0.167% |

| プラチナ | 2.2% | 約0.183% |

月の平均残高と付与ボーナスが以下になります。

| 月の平均残高 | ボーナス付与率 | 月の付与ボーナス |

|---|---|---|

| 10万円 | 年率1.5% | 125円 |

| 20万円 | 250円 | |

| 30万円 | 年率2.0% | 500円 |

| 40万円 | 666円 | |

| 50万円 | 833円 | |

| 60万円 | 1,000円 | |

| 70万円 | 年率2.2% | 1,283円 |

| 80万円 | 1,466円 | |

| 90万円 | 1,650円 | |

| 100万円 | 1,833円 |

銀行預金と比較すると、高水準の銀行でも預金金利税引前0.4%前後であるため、年率2.0%はお得なサービスであることがわかります。

ただし、銀行預金とは異なり、残高があるだけでは付与されない点に注意が必要です。

月の平均残高は、あくまでもボーナス付与額を決めるための数値であり、実際にボーナスが付与されるためには、さらに『IDAREへの入金が必要』になってきます。

ボーナスの付与条件

ボーナスが付与されるためには、当月中のIDAREへの『入金(チャージ)』が必要です。

そして、必要な入金額が以下に記述されています。

IDARE公式サイトの引用

”ボーナスの付与は、当月の入金額の20%を上限としています。そのため、ご入金が一切ない場合や、平均残高に付与率を乗じた額よりも入金額の20%のほうが小さい場合には、上限までしか付与されません。”

つまり、『入金した金額の20%分をボーナスとして付与するが、付与上限は月平均残高から年率2.0%分』ということです。

もっと簡単に言うと、『ボーナス付与予定額を全て受け取るには5倍の入金が必要』ということです。

例えば、プラチナランクで先月の平均残高が100万円の場合:

翌月ボーナス付与予定額 = 100万円 × 年率2.2% ÷ 12ヶ月 = 1,833円

※小数点以下切り捨て

この1,833円のボーナスが全て付与されるために必要な当月入金額:

全てのボーナス付与に必要な当月入金額 = 1,833円 ÷ 20%(× 5)= 9,165円

当月中に9,165円の入金をすれば、翌月1日に1,833円のボーナスが付与されます。

最大ボーナスが付与されるために必要な入金額も、アプリ内の上部バーで教えてくれます。

以下に月の平均残高を入力すれば、当月に必要入金額と翌月付与ボーナスを計算してくれますので、活用してください。

ボーナス付与における注意点

ボーナス付与において、以下の点には注意が必要です。

移行済みボーナスは月の平均残高の集計対象外

付与されたボーナスは、アプリ内で「残高へ移行」する操作を行うことで初めて決済に利用できます。

ただし、残高に移行したボーナス分は、月の平均残高の計算にはカウントされません。

計算対象となっている残高は、アプリ内の「残高の詳細」で確認することが可能です。

移行済みボーナスは残高上限枠に加算

残高に移行したボーナスは残高として加算されます。

残高上限に余裕がある場合は問題ありませんが、残高が100万円に近い場合は注意が必要です。

残高を圧迫するようあれば、できる限り早く決済で消費することが望ましいです。

または、決済利用の目処が立つまで残高移行をしないでおきましょう。

もしくは、ボーナスは“dポイント交換増量キャンペーン”の対象なので、その時に一気に交換する方法が最もお得な使い方になります。

ボーナスポイントの活用方法

増量キャンペーン中のdポイントへ交換

溜まったボーナスポイントは残高チャージ以外に使用方法がありませんでしたが、2025年7月14日から『dポイント』に交換できるようになりました。※公式サイト

さらに、年に数回行われるdポイント交換10%増量キャンペーンの対象になっているため、ポイント価値を実質1.1倍にすることができます。

dポイント交換増量キャンペーンに関しては、こちらで詳しく解説しています。

ボーナスを最大化するおすすめ運用方法

2026年7月までのボーナス付与の最大値は、平均残高100万円の時に月1,666円です。

月ボーナスを最大化するには、『毎月の平均残高を100万円に維持』しつつ、『必要入金額の残高枠を確保』する必要があります。

ボーナスの使い方によって、以下の2つの運用パターンに分かれます。

①付与ボーナスを全てdポイントに交換

残高100万円を維持しつつ、毎月ボーナスをdポイントに交換する運用方法です。残高管理がシンプルで、毎月の操作が最も少なくなります。

※先月平均残高は100万円とする

- STEP 1当月中に8,330円分を決済利用して残高枠を確保

残高:100万円 – 8,330円 = 991,670円

ボーナス付与上限:100万円 × 年率2.0% ÷ 12ヶ月 = 1,666円

必要入金額:1,666円 ÷ 20% = 8,330円 - STEP 2STEP 1の同日中に8,330円を入金

残高:991,670円 + 8,330円 = 100万円

※平均残高100万円維持のため、利用当日中の入金が必要 - STEP 3翌月1日に1,666円のボーナスが付与

dポイント10%増量CPのタイミングで交換がおすすめ

- STEP 4「STEP 1」から繰り返し

IDAREのボーナスは『dポイント』に交換できるようになったため、ボーナスを全てdポイントに交換する方は、この方法がおすすめです。

10%交換増量キャンペーンのタイミングで交換をすると、さらに+10%上乗せすることができます。

dポイントの増量キャンペーンに関しては、こちらで解説しています。

②ボーナスを残高に移行して利用

ボーナスをカード決済で消費したい場合は、残高100万円より少し余裕を持たせた96万円キープがおすすめです。

100万円キープと比べてボーナスの差は月66円(1,666円 – 1,600円)に過ぎないため、管理のしやすさを優先するなら96万円が現実的な最適解です。

※先月平均残高は96万円とする

- STEP 1当月中に8,000円の入金

ボーナス付与上限:96万円 × 年率2.0% ÷ 12ヶ月 = 1,600円

必要入金額:1,600円 ÷ 20% = 8,000円 - STEP 2翌月1日に1,600円のボーナスが付与

残高合計 = 96万円 + 8,000円(入金) + 1,600円(ボーナス) = 969,600円

- STEP 3翌月中にボーナスを残高移行&9,600円分を決済利用

969,600円 – 9,600円 = 96万円に戻す

※入金分とボーナス分の9,600円を使い切ることで残高を維持 - STEP 4「STEP 1」から繰り返し

この方法では毎月のボーナス分(1,600円)もカード決済で消費できるため、IDAREの残高だけで日常的な支払いをまかなうことができます。

なお、入金・利用のタイミングによって月の平均残高は96万〜96.08万円の範囲で変動しますが、付与ボーナスへの影響は軽微(切り捨て後は1,600円で安定)です。

残高の管理は、「入金チャージ分96万円」を基準として運用すると管理しやすくなります。

なお、移行済みボーナスは平均残高の集計対象外となるため、残高の内訳は入金チャージ分のみを意識して管理することが重要です。

2つの運用パターン比較

どちらのパターンを選ぶかは、ボーナスの使い道で判断してください。

| ①dポイント交換 | ②残高移行 | |

|---|---|---|

| 推奨残高 | 100万円 | 96万円 |

| 月ボーナス | 1,666円 | 1,600円 |

| 必要入金額 | 8,330円/月 | 8,000円/月 |

| ボーナスの使い道 | dポイント | カード決済 |

| 管理の手間 | 少ない | やや多い |

どちらのパターンでも、dポイント交換増量キャンペーンが開催されているタイミングでボーナスをまとめて交換すると、通常よりお得に利用することできます。

IDAREの活用方法

IDAREを効率的に活用するには、チャージ元(入金方法)と利用先(決済先)の両方を最適化することが重要です。

チャージ元を工夫することでポイント・マイルを二重取りでき、利用先を考えることで残高を無駄なく消費できます。

IDAREのチャージ元・利用先については、こちらでもまとめています。

おすすめのチャージ元

おすすめのチャージ方法は、『クレジットカード』or『JAL Pay』からのチャージです。

IDAREがチャージ可能なクレジットカードブランドは、Visa / Mastercard / JCB / Amexと幅広く対応しています。

入金額が大きい程、チャージ時に得られるポイント・マイルの絶対額も増えるため、高還元の決済方法からのチャージが有効になります。

JAL Pay

JALマイルが貯まるキャッシュレス決済の『JAL Pay』からのチャージがおすすめです。

【一部利用先のマイル還元率低下】

一部利用先のJALマイル還元率が低下する改悪が実施されました。※公式サイト

■対象となる利用先

ANA Pay / au PAY / ICOCA / IDARE

MIXI M / nanaco / PASMO / Suica

WAON / くまモン!Payなど

■変更内容

変更前:0.5%還元(200円毎に1マイル)

↓

変更後:0.1%還元(1,000円毎に1マイル)

JAL PayはMastercard / JCB / Dinersのカードブランドからチャージ可能となっており、『クレカ → JAL Pay → IDARE』の流れでチャージすることで、還元率+0.1%分上げることができます。

JAL Payの詳細はこちらで解説しています。

Visaブランドの三井住友カード

現状、JAL Payにチャージができない『Visaブランドの三井住友カード』をお得に活用できる方法の1つがIDAREへのチャージとなっています。

プラチナプリファードやOliveフレキシブルペイはVisaブランドしか存在しないため、通常利用よりも、ボーナスが付くIDAREへのチャージがおすすめです。

三井住友カード、Oliveフレキシブルペイの詳細はこちらで解説しています。

クレカ修行に活用

クレカ修行とは、『クレジットカードの利用実績を増やすこと』を意味します。

これにより、以下のメリットが生まれます。

特に年間利用特典のような期限付きで管理が必要なのものに関しては、大きなメリットが出てきます。

IDAREの残高上限は100万円であるため、金額と時間的に決済利用が難しい場合、IDAREへチャージすることで利用実績を生み出すことができます。

ただし、不正利用補償や資産保全の仕組みはありますが、銀行預金の預金保険制度(ペイオフ)とは異なります。

使用目処が立たない高額の入金はリスク管理の観点から避けることをおすすめします。

おすすめの利用先

IDAREはカード決済によるポイント・ボーナス還元はありません。

残高の消費先を事前に決めておくことで、残高を有効に維持できます。

特に使い道が決まっていない方は、以下がおすすめです。

ワンバンク(B/43)

IDARE残高の汎用性の高い利用先として、『ワンバンク(B/43)』へのチャージがおすすめです。

ワンバンク(B/43)はポイント還元率は無いものの、リアルカードを実質無料で作成できる点がメリットとして存在します。

また、Apple Pay、Google Payに対応したため、バーチャルカードでも店舗でタッチ決済が利用できるようになりました。

IDAREはリアルカードの発行に手数料が必要かつ、それ以外の決済手段が豊富ではないため、ワンバンク(B/43)の方が利用汎用性は高くなります。

ワンバンク(B/43)の活用方法については、こちらで解説しています。

交通系IC・Amazonギフトカード

一定の残高をキープして運用したいという方は、毎月の少額決済が必要になります。

特に利用先が無い方は、交通系ICやAmazonギフトカードのチャージもおすすめです。

Amazonギフトカードであれば、自動チャージ設定をすることができるので、ご自身の必要利用額を月1回で設定することで、自動的にボーナスが貯まる仕組みを作ることができます。

海外店舗

IDAREで外貨決済する場合、ランクによって海外事務手数料が大きく異なります。

| ランク | 前月の平均残高 | 海外事務手数料 |

|---|---|---|

| プラチナ | 70万円以上 | 無料 |

| ゴールド | 30万〜70万円未満 | 1.0% |

| シルバー | 5万〜30万円未満 | 2.0% |

| ブロンズ | 5万円未満 | 3.0% |

ランクが『プラチナ』の場合は海外事務手数料が無料のため、クレジットカードからチャージしてポイント還元も受けながら外貨決済が可能です。

ただし、IDAREはVISAの外貨基準レートが採用されているため、外国為替レートより+1.0%前後割高になる点は留意が必要です。

ゴールド以下はRevolutがおすすめ

ゴールド以下のランクでは1.0〜3.0%の手数料が発生するため、外貨決済にはRevolutの利用がおすすめです。

Revolutは海外事務手数料が0%で、平日・市場時間内であれば実勢レートに近い水準で外貨決済が可能です。

Revolutに関しては、こちらで詳しく解説しています。

IDAREのお得な作り方

ポイントサイト経由でのアカウント作成

IDAREはアカウント作成のポイントサイト案件が存在します。

案件達成条件として、申込から2週間以内に、本人確認の完了と2,000円以上の入金が必要になります。

2024年12月頃に最高額2,000円で出たことがありました。

なお、公式側で新規登録キャンペーンがある場合、併用できないことが多いので、よりお得な方を利用するようにしましょう。

IDAREの補償制度

IDAREはプリペイドカードであるため、セキュリティ面ではクレジットカードよりも劣ります。

想定すべきケースとして、

があり、この場合にどの程度補償してくれるかを理解した上で使用することをおすすめします。

不正利用された時

不正利用については、2023年8月1日から規約の改訂が入りました。以下のように言及しています。

IDARE公式サイトの引用(一部抜粋)

”ユーザーは、アカウント情報が、盗取または詐取され、または端末の紛失や盗難により、ユーザーが意図せず、第三者により残⾼が不正利⽤された場合、当社が定める⽅法で補償を求める(以下、「補償申請」といいます)ことができるものとします。なお、当社は、補償申請をユーザーから受領後、所定の調査を行うものとします。

なお、当社の補償の内容は以下のとおりとなります。

(1) ユーザーが第三者に不正利⽤された⾦額から、当社以外の第三者から回収等できた⾦額を差し引いた⾦額を補償します。

(2) 補償する額に相当するIDAREポイントをアカウントに加算する⽅法により、補償を⾏います。(なお、補償を受けるユーザーは、当社所定の本⼈確認をしていただく場合がございます)。”

不正補償の対象条件

・不正利⽤の補償の対象は、損害発生日から30⽇以内に、当社および警察署に申告したものに限ります。

1つ心配なのが、規約では『当社以外の第三者から回収等できた⾦額を差し引いた⾦額を補償』となっており、全額補償されるというわけではありません。

第三者からの回収が困難な場合でもIDAREが補償するかどうかは規約上明確でないため、補償されないリスクは依然としてあることを理解しておきましょう。

また、補償を受けるためには補償の対象であるかや、30日以内という期限などのいくつかの条件を満たす必要があります。

不正利用を防ぐために、『つかう』の残高がある際は『カードロック(一時停止)』を心掛けるようにしましょう。

『ためる』の残高からは決済利用することができないので、必要な金額のみ『つかう』に移動させることも不正利用防止に繋がります。

運営会社が破綻した時

IDAREは資金決済法に基づく表示において、以下のように明記しています。

「当社は、資金決済法第14条第1項にもとづき、前払式支払手段発行額の半額を供託しております。なお、同法は、発行額の全額保全は義務としておりません。」

つまり、万が一運営会社が破綻した場合、保全されるのは残高の半額までとなります。

銀行預金の預金保険制度(ペイオフ)とは異なり、全額保護は保証されていません。

この点を踏まえ、使用目処が立たない高額残高の維持はリスクを伴うことを理解した上で利用することをおすすめします。