【MIXI Mアプリ サービス終了のご案内】※公式サイト

2025年11月28日(金)をもって、MIXI MのiOS/Androidアプリ提供と下記機能が終了します。

・MIXI CASHの入金・利用(個人間送金、グループ機能など)

・プリペイドカードの発行・利用(Visa/JCB、リアルカードを含む)

・Apple Pay/Googleウォレットへの設定・利用

また、7月28日(月)15:00をもって、新規ユーザーの受付終了、既存ユーザーの一部機能が停止されます。

・チャージ手段の新規登録(クレジットカード・銀行口座)

・有償でのバーチャルカードの発行

・有償でのリアルカードの発行(停止済み)

・Apple Payからのウォレット残高へのチャージ

MIXI M(旧:6gram)は株式会社MIXI(旧:mixi)が運営するサービスで、銀行やクレジットカードからチャージした金額を利用して決済ができるウォレット機能を備えています。

リアルカードの提供が開始されましたが、発行手数料1,000円が必要になってくるため、このカードにそれ以上のメリットがあるのか疑問視する方もいるでしょう。

この記事では、

これらについてわかりやすく解説していきます。

リアルカードの詳細

MIXI Mの旧名”6gram”の時代、リアルカードは発行されていましたが、しばらくの間発行を停止されていました。

今回がMIXI Mになって初めてのリアルカードとなります。

| MIXI M | |

|---|---|

| カードカラー | 黒と白の2色 |

| 発行手数料 | 1,000円 |

| カードブランド | Visa |

| 月間決済上限 | 50万円 |

| 保有可能枚数 | 各色最大1枚(合計2枚) |

| 有効期限 | 3年 |

| その他 特徴 | ・本人名義 ・暗証番号(PIN)の設定が可能 ・プレミアム会員 |

6gram時代のリアルカードとの違いは以下になります。

発行手数料が400円値上げしたことは一つのネックになります。(キャンペーン時の600円と比較)

発行手数料1,000円以上の価値がMIXI Mリアルカードにあるかどうかが発行判断の分かれ目になってきます。

さらに、カード有効期限が3年であり、カード更新時には再度発行手数料1,000円を支払う必要があります。

6gram時代のリアルカードと比較すると、本人名義や暗証番号の変更が可能といった点からカードの使用性は向上していることがわかります。

さらに、『プレミアム会員』という新しいサービスを利用すれば、MIXI Mリアルカードの価値を向上させるることができます。

プレミアム会員についてはこちらで解説します。

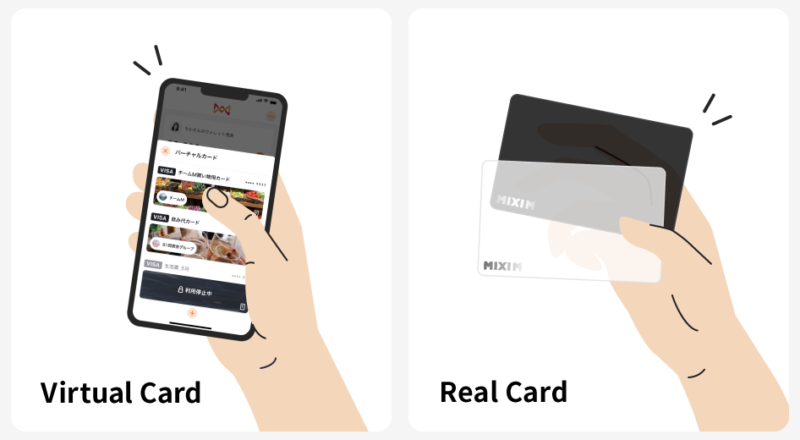

リアルカード発行の価値

MIXI Mはリアルカードを発行しなくても、バーチャルカードであれば無料で利用することができます。

リアルカードとバーチャルカードの性能を以下で比較します。(本人確認済みを前提)

| リアルカード | バーチャルカード | |

|---|---|---|

| カード還元率 | 0% | 0% |

| 発行手数料 | 1,000円 | 無料 |

| 決済手段 | ・カード決済 ・Visaタッチ ・QUICPay+ ・オンライン決済 | ・QUICPay+ ・オンライン決済 |

| 保有金額上限 | 1,000万円 | |

| チャージ金額上限※1 | 50万円 | |

| 決済金額上限 | 50万円/月 (QUICPay+は1回あたり3万円) | |

| カード名義 | 本人名義 | 固定 |

リアルカードの大きなメリットは2つあります。

1つは、実店舗におけるカード決済ができることです。

バーチャルカードの実店舗での決済方法は、QUICPay+が利用できます。

また、カード登録やチャージをすれば交通系IC決済、PayPayクレカ決済なども利用することができます。

キャッシュレス決済の普及に伴い、リアルカードのみしか使用できない店舗もそこまで多くないと思われれるので、バーチャルカードでは利用できない場面も今は少なくなっていると思われます。

割とバーチャルカードで事足りることが多いと個人的には感じています。

もう1つは、実店舗で1回あたり50万円まで利用できる点です。

バーチャルカードを店舗でそのまま利用(QUICPay+)する場合、1回の決済上限は3万円になるため、リアルカードの方が汎用性は高くなります。

プレミアム会員の価値

【プレミアム会員サービスの終了】

2025年7月1日(火)に新規会員登録受付、既存会員の自動更新を終了されます。

また、2025年8月1日(金)23:59にプレミアム会員サービスを終了されます。

MIXI Mリアルカード発行開始と同時に、新しいサービスであるプレミアム会員が展開されました。

月額制のサブスクリプションとなっており、加入することで特典を受けられるようになります。

目立った特典はありませんが海外決済手数料が無料であることはハマる人にはハマる特典です。

| 価格 | 初回加入時 1,000円※1 月額 480円※2 |

| 特典内容 | ・0.2%のポイント還元が追加 ・バーチャルカードの発行が月3枚まで無料 ・ガソリンスタンド・ホテルでのリアルカード決済が可能 ・残高の受取手数料が毎月5,000円まで無料 ・海外加盟店での決済手数料が無料 |

※2 日割りは無し

0.2%のポイント還元が追加

通常のMIXI Mはカード決済利用時のポイント還元はありませんが、プレミアム会員に加入することで0.2%の還元率が付きます。

ポイントはMM POINTと呼ばれ、残高にチャージして使用することができます。

プレミアム会員は月額480円必要になるので、月額の元を取ろうとすると24万円以上の決済が必要です。

また、MIXI Mは他のプリペイドカードにチャージすることはできません。

最終決済としては、MIXI Mを利用するよりもANA Pay(還元率0.5%)やTOYOTA wallet(還元率1.0%)にチャージして利用する方が還元率は高くなります。

ANA Payにチャージできれば、まだ利用価値はあったかもしれません。

還元対象外店舗は以下のように公式サイトで明記されています。

リアルカード決済は使用価値ある可能性

リアルカードでしか決済できない時にMIXI Mは有効活用できる可能性があります。

リアルカードで決済できるプリペイドカードと利用時の最大還元率を以下に示します。

| MIXI M | Kyash | B/43 | IDARE | |

|---|---|---|---|---|

| 発行 手数料 | 1,000円 | 900円 | 500円 | 900円 |

| 最大 還元率 | クレカ + 0.7% | クレカ + 0.2% | クレカ + 0.2% | クレカ + 0.2% |

このように、MIXI Mはリアルカード中で利用時の最大還元率が最も大きい決済となります。

理由としては、au PAYプリペイドカードからのチャージが可能であり、ポイント還元されるためです。

au PAYプリペイドカードによる還元率0.5%とプレミアム会員による還元率0.2%で最大還元率が+0.7%になる計算です。

プレミアム会員で無くてもクレジットカードの還元率+0.5%にはなるので、プレミアム会員に加入の是非は『還元率+0.2%で月額480円の元が取れるかどうか』になってきます。

還元率0.2%で480円以上を得るためには、24万円以上の決済利用が必要です。

すなわち、『1ヶ月の間で24万円以上のカード決済しかできない買い物をしたい場合』はプレミアム会員の使用価値が生まれてきます。

単月のみの入会も可能なので、必要に応じて利用する感じになるでしょう。

バーチャルカードの発行が月3枚まで無料

バーチャルカードは1度のみの使い捨て使用ができるため、不正利用などのセキュリティ面で重宝します。

非会員では2枚目以降の発行で100円の発行手数料がかかります。

プリペイドカード全般に言えることですが、使用しない時はカード利用停止の設定をすることを推奨していますので、セキュリティ関してはそこまで懸念しなくても良いと個人的には考えています。

ガソリンスタンド・ホテルでのリアルカード決済が可能

通常のリアルカードでは、プリペイドカードの仕様上、利用できない支払いが存在します。

日常的に使用機会が多いと思われる特典ではありますが、ガソリンスタンドとホテルでのみ利用可能になるということで、公共料金の支払いには今まで通り使用できないということです。(プリペイドカードが使用できる公共料金もあります。)

ホテルでの決済も最近は色々な決済方法に対応しているホテルが多いというのが個人的な印象です。

MIXI Mを活用した高還元の決済手段が無くなったため、活用機会も少ないと思います。

残高の受取手数料が毎月5,000円まで無料

MIXI Mはアカウント間で送金ができます。送金金額は月10万円しかできませんが、受取金額は上限がありません。

ただし、受取金額が月10万を超えた分には手数料5%が必要になります。

プレミアム会員の場合、この手数料が5,000円まで無料になるので、月20万までの受取が手数料無料でできるということです。

海外加盟店での決済手数料が無料

実はこの特典がプレミアム会員の中で1番メリットが大きいと考えています。

海外の店舗でカードを利用する場合、日本円とは異なる通貨での決済においては手数料が生じます。

カード会社の決済手数料が約2%前後、MIXI Mリアルカードは3%となっています。

プレミアム会員の場合、この決済手数料が無料になるため、これが月額480円を超えるメリットがあるか検証していきます。

比較対象として、クレジットカードの中で決済手数料が1.63%と比較的安いエポスカードと海外使用に優れている同じプリペイドカードのRevolutカードを比較します。

ポイントとしては、カードにかかる初期費用、決済手数料、為替手数料、ポイント還元です。

| MIXI M | エポス | Revolut | |

|---|---|---|---|

| 初期費用 | -480円 | 無料 | 無料 ※1 |

| 決済手数料 | 無料 | -1.63% | 無料 |

| 為替手数料※2 | -0.2% | -0.2% | 0% |

| 利用時の ポイント還元 | +1.2% ※3 | +1.5% ※4 | 無し ※5 |

| 決済時の損益 | 1.0% − 480円 | -0.33% | 0% |

※2 Visaブランドを想定(低めで想定、厳密な手数料は不明)

※3 還元率0.5%クレカ+au PAYプリペイドを使用および還元率特典で+0.2%

※4 100万利用特典込みの還元率を使用

※5 手数料無料のチャージ方法を想定

Revolutは為替レートのまま両替できるメリットがありますが、チャージ面ではクレジットカードやプリペイドカードでチャージする場合、その金額に応じて1.7%の手数料が生じてしまいます。

そのため、今回の検証では手数料がかからないデビットカードチャージや銀行振込を想定しています。

それぞれの特徴としては、

MIXI M : 利用額に比例してメリットが大きくなるが、初期費用が必要

エポスカード : チャージの必要性が無いため使いやすいが、利用金額に応じて損になる

Revolut : 75万円までなら手数料が全くかからないが、準備に少々手間が必要

といったところでしょう。

各カードの優位性は使用金額に応じて異なるため、金額に応じた使用最適解を計算します。

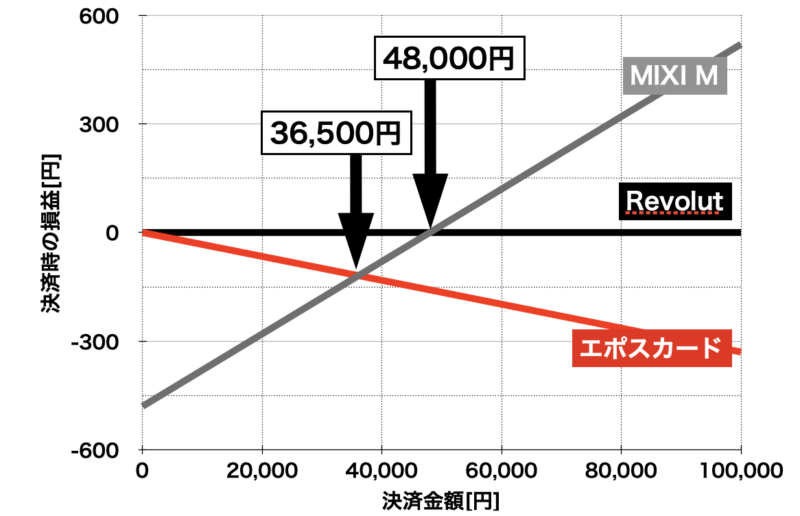

それを表したグラフが次の通りです。

決済金額に応じた各カードの損益

金額が36,500円以下の場合 ※500円毎に1P付与を考慮

1位 Revolut 2位 エポスカード 3位 MIXI M

金額が37,000円〜48,000円の場合

1位 Revolut 2位 MIXI M 3位 エポスカード

金額が48,500円以上の場合

1位 MIXI M 2位 Revolut 3位 エポスカード

このように利用料金が大きくなるほどMIXI Mのメリットは大きくなります。

96,000円以上の利用であれば発行手数料480円の元が取れるようになります。

さらに、14万8,000円まで使えば月額480円に合わせて、カード発行手数料1,000円も元が取れる計算になります。

コロナによる規制も明けて、海外旅行の機会が増える中、海外決済カードとしての優位性がMIXI Mリアルカードには出てきました。

さらに言えば、毎月継続で加入するのではなく、海外旅行する月のみプレミアム会員に加入するという方法が最も効率的でしょう。

プレミアム会員に入るべき?

月480円払う価値があるかについてまとめます。

ポイント還元率における魅力 ➡︎ リアルカードで24万円以上決済利用したい時は月額以上のメリットが出てきます。

カード機能面における魅力 ➡︎ バーチャルカードの無料発行、受取金額の手数料還元です。

これは各々の使用状況によって異なるので、必要に応じて判断となります。

カード使用面における魅力 ➡︎ ホテル・ガソリンスタンドでの使用と海外決済のお得さです。

海外決済は上で解説した通り、96,000円以上の利用ができればメリットが出てきます。※チャージ還元率

このように、使用状況が限られた人にしかお得にならないので、これらに魅力を感じない人は入らなくて良いでしょう。

リアルカード新規発行時は、3ヶ月プレミアム会員が実質無料になるので、そこで使用感を試して判断しても良いかもしれません。

また、必要な月のみ加入するのも一つの手だと考えます。

日割りはないため、月額480円を払うことになりますが、海外旅行に行くタイミングで加入すればお得に決済をすることができます。

MIXI M 活用方法

MIXI Mはプレミアム会員にならないと決済時の還元率は無く、エポスカードとの組み合わせも使用できなくなったため、通常での活用機会はほとんどありません。

しかし、前述したようにICチップのリアルカードで決済したい場合は、クレカ+0.5〜0.7%と最大還元率が最も高くなります。

発行手数料1,000円が必要になるため、最も安価な500円発行できるB/43のリアルカードとの差額は500円です。

通常会員であれば還元率差が0.3%になるので、166,667円以上の決済利用をした場合にMIXI Mの方がメリットが出てきます。

プレミアム会員であれば還元率差が0.5%になるので、100,000円以上の決済利用をした場合にMIXI Mの方がメリットが出てきます。

MIXI Mのチャージ元・チャージ先については、こちらで詳しく解説しています。