楽天証券では『楽天カード』を利用してクレカ積立をすることができ、そのポイント還元率は最大1.0%となっています。※楽天ブラックカードを除く

さらに、楽天キャッシュでも積立投資ができるだけでなくポイント還元率が発生するサービスは、他の証券会社には無い大きなメリットです。

また、運用手数料が安価で、全世界株式やS&P500などに連動するインデックス・ファンドである『楽天・プラス・シリーズ』を購入することができます。

本記事では、

これらをメインに解説していきます。

クレカ積立ができる会社

| 証券会社 | クレカ | 積立額 月間上限 | 還元率 |

|---|---|---|---|

| SBI | 三井住友 or JCB | 10万円 | 0.5〜4.0% |

| 楽天 | 楽天 | 15万円※ | 0.5〜1.0% |

| 三菱UFJ eスマート | au PAY or 三菱UFJ | 10万円 | 0.5 or 1.0% |

| マネックス | マネックス | 10万円 | 0.73〜1.1% |

| 大和 コネクト | セゾン/UC | 10万円 | 0.1〜1.0% |

| 松井 | JCB | 10万円 | 0.5 or 1.0% |

楽天証券×楽天カードのクレカ還元率は0.5〜1.0%までとなっており、カードランクや積立ファンドによって異なります。※楽天ブラックカードを除く

また、楽天キャッシュを用いた積立もできるため、実質月間15万円までのクレカ積立が可能である点が特徴です。

月10万円積立時のポイント付与数の目安は以下になります。

| 還元率 | 月間 付与数 | 年間 付与数 |

|---|---|---|

| 0.1% | 100円 | 1,200円 |

| 0.5% | 500円 | 6,000円 |

| 1.0% | 1,000円 | 12,000円 |

| 3.0% | 3,000円 | 36,000円 |

各証券会社とクレカ積立に関しては、こちらで解説しています。

楽天証券×楽天カードの特徴

| 積立可能金額 | 100円〜10万円 |

| 積立発注日 | 毎月1日 or 8日 |

| 積立設定締切日 | 毎月12日まで ※口座引落は積立日前営業日まで |

| ポイント還元率 | 0.5〜1.0% |

| 付与ポイント | 楽天ポイント |

| 投資信託ファンド数 ※積立可能のみ | 2,400以上 |

| eMAXIS Slim シリーズ |  |

| ポイント目的の 即売り | |

| その他特典 | ・投信残高ポイントプログラム ・SPU +0.5倍 ・楽天キャッシュで積立が可能 ・積立購入にポイント利用可能 |

楽天カードの使用者数は国内1位という調査結果があるくらい楽天カードユーザーは多く存在します。

そのため、楽天証券口座さえ作成すればすぐにクレカ積立をできる点は他社には無い1つのメリットだと思います。

証券会社としても申し分なく、『投資信託の商品数』や『その他の特典』も充実しており、ポイント還元率を除けばSBI証券とそこまで大きな差はありません。

また、楽天のグループ会社が運用する『楽天・プラス・シリーズ』は、楽天証券でのみ購入することができます。

楽天・プラスシリーズは、運用コストが安価で有名な『eMAXIS Slim・シリーズ』よりも、さらに安価なコストで運用することができます。

楽天証券の主なメリットは以下になります。

クレカ積立時のポイント還元率

| ランク | クレカ積立のポイント還元率 | |

|---|---|---|

| 代行手数料(税込) 年率0.4%未満 | 代行手数料(税込) 年率0.4%以上 | |

ノーマル | 0.5% | 1.0% |

ゴールド | 0.75% | 1.0% |

プレミアム | 1.0% | 1.0% |

ポイント還元率はカードランクによって異なり、0.5〜1.0%の還元率で、月10万円まで積立可能となっています。※楽天ブラックカードは2.0%

ノーマルとゴールドのポイント還元率は、積立する投資信託の代行手数料によって変化します。

代行手数料とは、信託報酬に含まれる手数料のことで、これが年率0.4%以上のものであればカードランク問わず1.0%還元になります。

人気ファンドの代行手数料は0.4%未満であることが多いです。

例えば、eMAXIS Slim 全世界株式(オール・カントリー)で0.01925%となっています。

カード積立で長期運用したい方は、代行手数料が低い方がより良いとされています。

そのため、ポイント還元率が0.5%に下がりますが、年会費を考慮すると最もコスパが良いランクは『ノーマル』です。

ポイント還元率を1.0%にするために、代行手数料年率0.4%以上の投資信託を積立する方は積立後の即売りを活用していきましょう。

値動きが少ない債券比率の高いファンドであれば、価格変動コストも抑えることができます。

ただし、毎月の売却作業が必要になってくるので、手間と感じる方は愚直に人気ファンドの長期運用が良いと思います。

クレカ積立の面でおすすめのカードランク

| ランク | 年会費 | クレカ積立の 還元率 | 実質付与 ポイント※ |

|---|---|---|---|

| ノーマル | 無料 | 0.5% | 6,000P |

| 1.0% | 12,000P | ||

| ゴールド | 2,200円 | 0.75% | 6,800P |

| 1.0% | 9,800P | ||

| プレミアム | 11,000円 | 1.0% | 1,000P |

ノーマル以外はカード年会費を考慮する必要があります。

カードによらずポイント還元率が1.0%になる、代行手数料年率0.4%以上の投資信託を積立する場合は、年会費無料の『ノーマル』が最もお得で年間+12,000Pになります。

一方、代行手数料年率0.4%未満の投資信託を積立する場合は、年会費2,200円の『ゴールド』が最もお得で年間+6,800Pになります。

それぞれのカードについて解説していきます。

楽天カード

楽天カード(ノーマル)は年会費無料のクレジットカードです。

積立する投資信託がの代行手数料が年率0.4%未満の場合、ポイント還元率は0.5%になります。

還元率0.5%で毎月10万円積立すると、月500P、年間6,000Pが付与されます。

一方で、代行手数料が年率0.4%以上の場合はポイント還元率が1.0%になり、毎月10万円積立で月1,000P、年間12,000Pが付与されます。

代行手数料年率0.4%以上は運用コストが大きいため、長期保有には向きません。

しかし、買付後に売却するという手法をとれば、最低コストで月1,000Pもらうことも可能です。

楽天ゴールドカード

楽天ゴールドカードは年会費2,200円のクレジットカードです。

代行手数料が年率0.4%未満の場合はポイント還元率が0.75%になり、毎月10万円積立で月750P、年間9,000Pが付与されます。

年会費2,200円分を差し引きすると、実質年間6,800Pの付与になるため、ノーマルカードの年間6,000Pよりも800P分お得です。

そのため、代行手数料年率0.4%未満の銘柄を積立したい方は『楽天ゴールドカード』が最もお得です。

ただし、積立時のポイント還元率0.75%以外の特典が、空港ラウンジ年間2回まで無料、トラブルデスク付帯と価値ある特典はありません。

楽天プレミアムカード

楽天プレミアムカードは年会費11,000円のクレジットカードです。

こちらのカードは、代行手数料に関係なく、積立時のポイント還元率が1.0%になります。

毎月10万円積立している場合、毎月10万円積立で月1,000P、年間12,000Pが付与されます。

ただし、年会費11,000円分を差し引きすると、実質年間1,000Pの付与にしかなりません。

そのため、楽天プレミアムカードはその他のカード特典に価値を見出す必要があります。

プレミアムカードの特典の1つは『プライオリティ・パス』が付帯されており、年間5回まで『ラウンジ施設のみ』無料になります。※公式サイト

その他の特典が以下になります。

楽天証券のお得なサービス

楽天証券には3つのお得なサービスが存在します。

1つ目が『楽天・プラス・シリーズ』の投資信託を購入できることです。

2つ目が、楽天・プラスシリーズの保有金額に応じて毎月ポイントがもらえる『投信残高ポイントプログラム』です。

3つ目が『楽天キャッシュ』で投資信託を積立できるサービスがです。

楽天・プラス・シリーズ

楽天・プラス・シリーズは、楽天のグループ会社である「楽天投信投資顧問株式会社」がファンドマネージャーであり、楽天証券の取扱ファンドの中で運用コスト(信託報酬)が最安である点が大きな特徴です。

オールカントリーとS&P500は2023年10月27日から、先進国株式と日経225は2023年12月22日からNASDAQとSOXは2024年1月30日から販売開始された比較的新しいファンドです。

運用コストが安価で有名な『eMAXIS Slim・シリーズ』と運用コストの比較が以下になります。

| ファンド | 運用管理費用 | |

|---|---|---|

| 楽天・プラス | eMAXIS Slim | |

| オールカントリー | 0.0561% | 0.05775% |

| S&P500 | 0.077% | 0.0814% |

| 先進国株式 (除く日本) | 0.088% | 0.09889% |

| 日経225 | 0.132% | 0.143% |

| NASDAQ-100 | 0.198% | 0.2035% |

| SOX | 0.176% | 0.1815%※ |

※ SOXはニッセイSOX指数インデックスファンドで比較

オールカントリーの場合、1年間100万円保有した時の運用コスト差は楽天・プラスの方が16.5円安くなります。。

保有残高が大きくなるに連れて運用コスト差も大きくなりますが、そこまで大きな差ではありません。

ただし、楽天・プラス・シリーズは保有残高に応じてポイントが貯まる『投信残高ポイントプログラム』によってさらにお得に保有することができます。

投信残高ポイントプログラム

投信残高ポイントプログラムとは、楽天・プラス・シリーズの保有残高に応じて楽天ポイントが貯まるサービスです。

| 楽天・プラス | ポイント付与率 (年率) | 100万円保有時の 年間付与ポイント |

|---|---|---|

| オールカントリー | 0.017% | 170P |

| S&P500 | 0.028% | 280P |

| 先進国株式 (除く日本) | 0.033% | 330P |

| 日経225 | 0.053% | 530P |

| NASDAQ-100 | 0.05% | 500P |

| SOX | 0.05% | 500P |

オールカントリーの場合、保有残高に対するポイント付与率は0.017%です。

100万円を1年間保有した時の付与ポイントは年間170Pです。

このポイントも加算すると、eMAXIS Slimよりも楽天・プラスの方が年間186.5円分お得になります。

新NISAの生涯上限である1,800万円保有時だと、楽天・プラスの方が年間3,357円分お得です。

各ファンドで『eMAXIS Slim・シリーズ』と比較したときのお得が以下になります。

| 楽天・プラス | 実質コストの差 | |

|---|---|---|

| 100万円保有時 | 1,800万円保有時 | |

| オールカントリー | 186.5円/年 | 3,357円/年 |

| S&P500 | 324円/年 | 5,832円/年 |

| 先進国株式 (除く日本) | 438.9円/年 | 7,900円/年 |

| 日経225 | 640円/年 | 11,520円/年 |

| NASDAQ-100 | 555円/年 | 9,990円/年 |

| SOX | 555円/年 | 9,990円/年 |

楽天キャッシュ積立

楽天証券には楽天クレカ積立の他に、『楽天キャッシュ』で投資信託の積立ができる投信積立サービスが存在します。

さらに、楽天キャッシュ利用した積立に対してもポイント還元率0.5%が付与される点が大きなメリットです。

| 毎月積立可能金額 | 100円〜5万円 |

| 積立発注日 | 毎月1日〜28日 選択可能 |

| ポイント還元率 | 0.5% |

| 楽天ポイントの利用 | ※通常ポイントのみ |

| ポイント目的の即売り | |

楽天キャッシュは月間5万円まで積立することできるため、クレカ積立と合わせて月間15万円の積み立てをすることができます。

現金以外で月間15万円まで積立できる点は、他の証券会社にはない大きなメリットです。

さらに、楽天キャッシュは積立によるポイント還元だけでなく、楽天キャッシュにチャージする際にポイント還元が発生します。

楽天キャッシュのチャージに対して、クレカ分 + 最大0.6%の還元率を加算することが可能であるため、積立分も合わせるとクレカ分 + 最大1.1%のポイント還元率にすることができます。

クレカの還元率が1.5%であれば、実質還元率が2.6%になるため、毎月10万円の積立に対して実質2,600円分の還元を受けることになります。

楽天キャッシュに関しては、こちらで詳しく解説しています。

クレカ積立の設定方法

積立する投資信託とカードが決定したら、積立設定を行う必要があります。

PCで行う場合とスマホで行う場合の各設定方法は公式サイトでわかりやすく解説されているので、こちらを参考にしてください。

※積立設定 操作ガイド

ここでは、設定時に迷いやすい部分を追加で解説していきます。

なお、クレカ積立とキャッシュ積立は、どちらも当月12日までの設定完了で翌月の買付日に買付することができます。※公式サイト

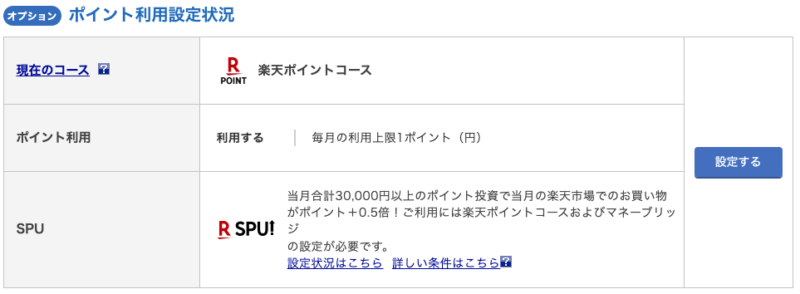

ポイント利用状況設定

積立投資には、楽天ポイントを利用することが可能です。

楽天ポイント利用のメリットとしては、『楽天証券 投資信託 SPU+0.5倍』の条件を満たすことができます。

こちらの達成条件は以下になります。

デメリットとしては、カード利用額に対して0.5%〜1.0%のポイント還元率が適用されるため、ポイント利用分のポイント還元率は発生しません。

具体的には、クレカ積立額が毎月10万円、ポイント利用が1,000Pで設定した場合、クレカ積立によるカード利用額は99,000円になります。

還元率が1.0%の場合、還元されるポイントは99,000円 × 1.0% ÷ 100 = 990Pです。

SPUの達成が必要ない方、ポイントは使わなくて良い方はポイント利用の設定は必要ありません。

SPUを達成したい場合は、クレカ積立で1ポイント以上の利用を設定しておきましょう。

もしくは、クレカ積立とは別に、証券口座からの引落しで毎月100円以上の積立設定を行い、1ポイント以上の利用でも達成することが可能です。※積立可能最小金額が100円

お得な作り方

楽天カードの作成、楽天証券の口座開設はポイントサイト案件が存在します。

さらに、楽天カードは公式でもお得なキャンペーンを打ち出している時があるので、2つが重ねれば絶好のタイミングになります。

楽天カード

楽天カードはノーマルのみ案件が存在します。

新規発行が条件となっているため、非常に簡単に達成することができます。

ポイントサイトが高額になるタイミングで、公式側もお得なキャンペーンを実施していることが多いので、合わせて獲得していきましょう。

楽天証券口座

付与条件としては、口座開設に加えて、30日以内に楽天証券口座へ5万円以上の入金が必要になります。